Глобалният минимален данък мирише на пирова победа над корпорациите

Ползи и подводни камъни - много въпросителни и крайни мнения към предложение, по което дискутират развитите икономики. И данни, които показват как корпоративният данък силно намалява в световен мащаб

Световни агенции не пропуснаха да отбележат, че за пръв път от едно поколение е на път да се прокара сделка за актуализиране на международните данъчни правила. Това може би ще постигне американското правителство - в лицето на министъра на финансите Джанет Йелън, която засили натиска за въвеждане на глобална корпоративна минимална данъчна ставка.

Преди седмица Германия и Франция изразиха подкрепата си за опита на САЩ да наложат минимален корпоративен данък в световен мащаб, евентуално от 21 процента. На мушката са поставени големите мултинационални компании (и винаги се споменават Amazon и Google), които трябва, според инициаторите, да плащат справедливия си дял от данъци в страните, където генерират приходи.

"На хората им писна от големите компании, защото не плащат справедливия си дял от данъци", заяви френският министър на финансите Бруно Льо Мер пред германското издание "Цайт" (Die Zeit). Министърът заяви, че страната му е предложила 12,5 процента единен данък, но ако процентът, предложен от Вашингтон, "е резултат от преговори, тогава ние също ще се съгласим с него". Германският финансов министър Олаф Шолц добави в съвместното интервю, че "няма нищо против предложението на САЩ".

Очаква се минималната ставка да донесе допълнителен корпоративен данък в порядъка на 50 млрд. - 80 млрд. долара в световен мащаб.

Как експертите коментират възможния глобален корпоративен данък (да оставим засега ставката настрана). Ето извадки от два, по мое мнение интересни, анализа, по темата - нарочно подбрани в морето от разсъждения от там, откъдето дойде предложението - Съединените щати. Анализите са на двама икономисти, работили в Икономическия съвет на Белия дом, първият при Барак Обама, вторият - при Тръмп...

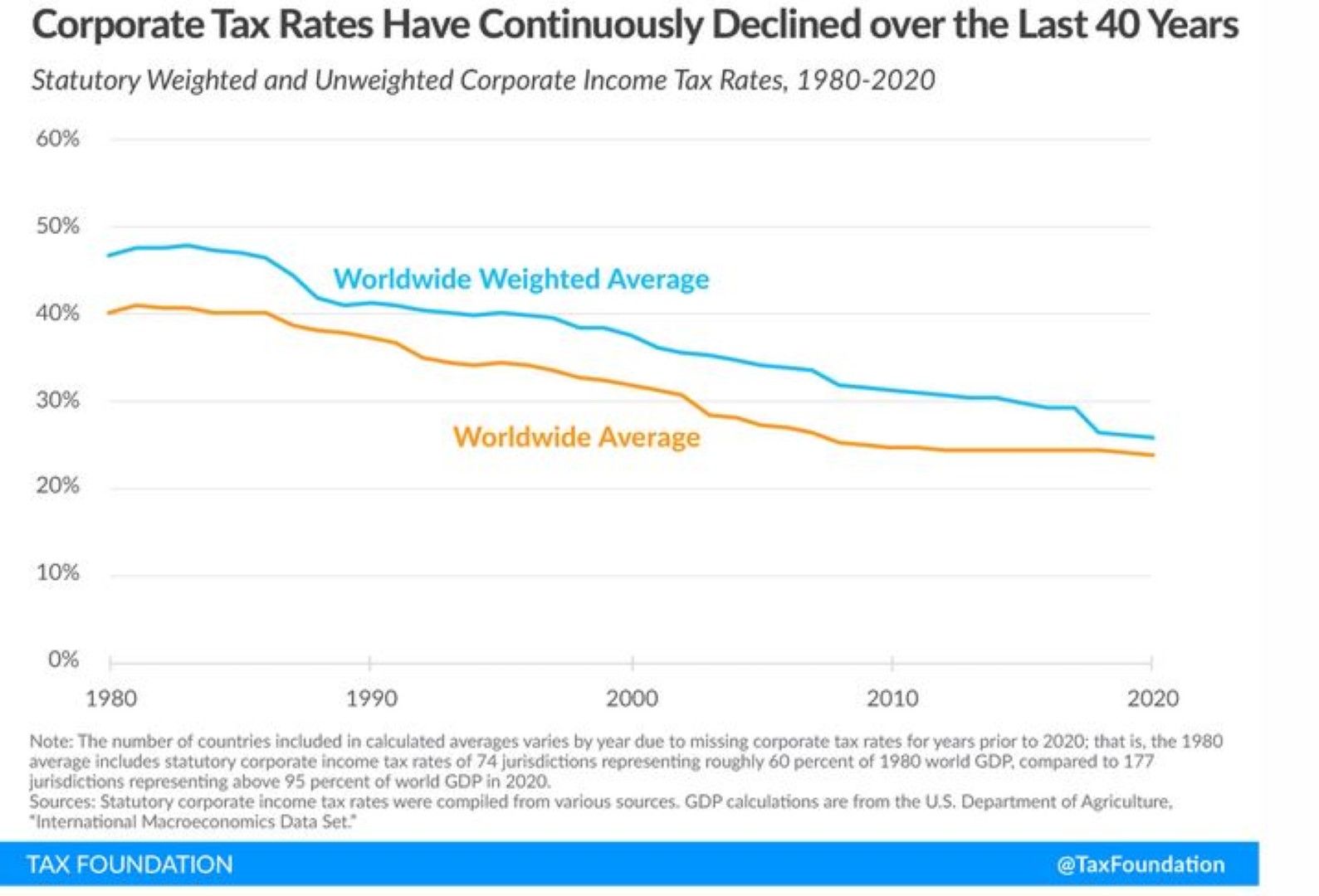

В съвременната икономика компаниите могат лесно да преобърнат структурите си и да пренасочат печалбите си към данъчни убежища, а нематериалният капитал (например софтуер) е по-труден за прецизно оценяване и локализиране в сравнение с материалния капитал (например фабрика, която произвежда обикновени стоки). Държавите се съревноваваха помежду си за корпоративни инвестиции, което доведе до надпревара към дъното, тъй като законоустановените ставки на корпоративния данък непрекъснато спадат в световен мащаб в продължение на четиридесет години. През 1980 г. средната нормативна корпоративна данъчна ставка световен мащаб е била около 40%, в сравнение с около 24% през 2020 г. Освен това се е увеличил броят на данъчните убежища. А ефективните корпоративни данъчни ставки са дори по-ниски от законово установените ставки, като се имат предвид "вратичките".

Това пише Джеф Голдщайн*, директор по стратегии и консултации във Fidelity Investments, в статията си "Делото за глобалния минимален корпоративен данък", поместена в изданието Atlantic Council на 7 април 2021 г.

През 2021 г. Британските Вирджински острови, Каймановите острови, Бермудските острови, Нидерландия, Швейцария и Люксембург бяха класирани като "юрисдикции, които са най-сериозните съучастници в недоплащането на корпоративен данък върху доходите на мултинационалните компании". Във всичко това са заложени значителни приходи от корпоративен данък; изчислено е, че правителствата пропускат между 200 млрд. и 600 милиарда долара приходи всяка година (около 10% до 15 процента от годишните приходи от корпоративен данък на глобално ниво).

Как би се прилагал глобалният минимален данък

Засега не е постигнато съгласие за специфичен глобален минимален данък, но основната рамка за начина, по който се работи, включва данък за "допълване", отбелязва Джеф Голдщайн. И описва този възможен данък.

Като пример, да предположим, че държава А има корпоративна данъчна ставка от 20 процента, а държава Б има корпоративна данъчна ставка от 11 процента. Глобалната минимална данъчна ставка е 15 процента, а седалището на компания X е в държава А, но отчита доход в държава Б. Държава А ще "допълни" данъците, изплатени върху печалбите, спечелени от компания X в държава Б, по начин, равен на процентна разлика между процента на държава Б - 11, и глобалния минимум от 15%. При този пример компания Х ще плати допълнителни данъци от 4% върху печалбите, отчетени в държава Б).

Този подход би поставил долна граница при събирането на глобални данъчни приходи и би помогнал за промяна на корпоративните стимули, тъй като компаниите ще знаят, че печалбите, прехвърлени към данъчните убежища, ще бъдат допълнително обложени. Това също така ще осигури прозрачност на корпоративните данъчни практики, тъй като налагането на глобален минимален данък ще изисква отчетност (прозрачност) на отделните държави за корпоративните дейности, коментира експертът.

Тенденция за намаляване на корпоративните данъчни ставки (1980-2020): в синьо е средно претегленият спад в световен мащаб, в червено - средно в световен мащаб

Въпреки съмненията си струва да опитаме

Въпреки че глобалният минимален данък има голям потенциал, на практика той е безспорно сложен. Кои държави ще се съгласят с него? Как ще работи отчитането? Какво се смята за облагаем доход и кои удръжки трябва да бъдат включени? Могат ли държавите да наложат това? Някои бизнеси са загрижени за въздействието върху тяхната конкурентоспособност от възможното двойно данъчно облагане и увеличените разходи за спазване на законодателството, а някои данъчни експерти се съмняват колко ефективен би бил глобалният минимален данък.

Някои аспекти в тези съмнения имат смисъл. И поради широко разпространените злоупотреби и усъвършенстваните техники за подслон, минималният глобален данък сам по себе си няма да възпрепятства избягването и укриването на корпоративен данък, изтъква Голдщайн. Но добавя, че независимо от резервите, все пак си струва да се опитаме да въведем глобален минимален данък.

След като системата е въведена, ще бъде по-лесно да коригирате данъка, ако е необходимо, за да бъде по-ефективен. Плюс това, при толкова ниска цена на капитала има основателна причина да мислим, че корпорациите ще могат да коригират своите инвестиционни решения без твърде много затруднения. Много мултинационални компании вече се подготвят и предпочитат глобален стандарт в сравнение с (данъчните) предложения по държави.

Категорично "не"

Но дали въобще да се захващаме - определено не, ако се позовем на другия анализ - на Джоузеф Съливан**, старши съветник в Lindsey Group, публикуван във Foreign Policy на 12 април под заглавие "Глобалният минимален корпоративен данък е лоша идея, чието време не е дошло".

Някои идеи са толкова абсурдни, че както се казва само интелектуалецът би могъл да им повярва. Глобалният минимален корпоративен данък, очертан от министъра на финансите на САЩ Джанет Йелън, е една от тях. Предложението не само ще смути американския президент Джо Байдън заради вероятния му провал, но също така може да даде сила на държавите, които се стремят да подкопаят либералния международен ред, особено Китай и Русия, смята Съливан.

Като начало, мултилатерализмът ще се спъне в данъчната политика по същата причина, поради която може да бъде толкова успешен в търговската политика: стимулите за присъединяване срещу оставането отвън. С въвеждането на глобалния минимален данък икономическата полза за всяка една държава, която остава извън някакъв съюз, нараства с присъединяването към него на повече държави. С нарастването на този съюз - за онези, които се задържат извън него, остава възможността да надминат световния пазар чрез по-ниски данъци.

Вземете Ирландия, дава пример Съливан, която се превърна в предпочитано място за глобални мултинационални компании отчасти поради много благоприятния си данъчен кодекс. Ако малка държава като Ирландия остане извън режима на свободна търговия какъвто дава Европейският съюз, тя "сама би си стреляла в крака". Що се отнася до данъците обаче, избягването на всяка глобална данъчна сделка би гарантирало, че тя (в случая Ирландия) все още може да има данъчен кодекс, който й позволява да остане по-привлекателна за глобалните корпорации от повечето страни.

Това означава, че Ирландия вероятно ще се бори със зъби и нокти, за да остане извън всякакъв глобален минимален данъчен режим, категоричен е експертът.

Второ, вътрешнополитическото маневриране, което всеки успешен глобален минимален корпоративен данък би наложило в много страни. Много държави-членки на Организацията за икономическо сътрудничество и развитие (ОИСР) имат федерални системи, при които данъци налагат и регионалните и местните правителства. Този фискален федерализъм обикновено отразява политическия федерализъм, който от своя страна отразява основните политически компромиси на дадена държава. Единният минимален данък би могъл в различни федерално организирани държави да събуди отдавна уредени конституционни спорове относно баланса на силите между централните и субнационалните правителства.

Във федерални държави като САЩ, Канада, Германия, Япония или Швейцария, всяка действаща глобална система за минимален корпоративен данък би изисквала безпрецедентна степен на данъчна хомогенизация и координация между националните, регионалните и местните юрисдикции. И тези юрисдикции биха били постоянен източник на потенциални вратички и други проблеми във всяка минимална данъчна система.

Ако администрацията на Байдън подпише договор за установяване на глобален минимален данък, това би било партизански гръмоотвод с малък шанс да мине в американския сенат, изразява увереност Съливан и подобно на Голдщайн също привежда пример.

Да предположим, казва той, че има 25 процента глобален минимален данък, а провинциалните данъци на Канада са 10 процента. Ако националното правителство на Канада приложи 25-процентната ставка, компаниите в крайна сметка плащат общо 35 процента, което поставя Канада в неизгодно положение в сравнение с държави без субнационални данъци. От друга страна, да предположим, че националното правителство на Канада позволява на компаниите да приспадат регионалните данъци от националната си сметка за корпоративен данък. Това ще превърне провинциалния корпоративен данък в устройство за прехвърляне на данъчни приходи от националното правителство - и в източник на политически конфликт между националните и субнационалните правителства.

Как се пътува към дъното

За завършек, ето няколко извода от анализ на Tax foundation от миналия декември.

1. През 1980 г. корпоративните данъчни ставки по света са средно 40,11% и 46,52%, когато се претеглят през БВП. Оттогава страните признават въздействието, което високите ставки на корпоративния данък оказват върху решенията за бизнес инвестиции, така че през 2020 г. средната стойност е вече 23,85% и 25,85, претеглена през БВП - за 177 отделни данъчни юрисдикции.

2. Европа има най-ниският регионален среден процент от 19,99% (24,61 процента, претеглен през БВП). И обратно, Африка има най-високия средно законоустановен регионален процент - 28,50% (28,16 процента, претеглен през БВП).

3. Средният най-висок корпоративен процент сред страните от ЕС-27 е 21,47%, 23,51% е той в страните от ОИСР и 24% в G7.

4. През последните 40 години корпоративните данъчни ставки постоянно намаляват на глобална основа. През 1980 г. непретеглената средна данъчна ставка в световен мащаб е била 40,11%. Днес средният нормативен процент е 23,85%, което представлява 41% намаление през изследваните 40 години - данни, които използва в анализа си и Джеф Голдщайн.

5. С течение на времето все повече страни преминаха към данъчно облагане на корпорации със ставки или по-ниски от 30 процента, като САЩ следват тази тенденция с данъчните си промени в края на 2017 г. Най-голямата промяна дойде между 2000 и 2010 г.: 78 процента от държавите наложиха законоустановена ставка на или под 30% през 2010 г.; само 42 процента от държавите наложиха законова ставка на или под 30% през 2000 г.

*Джеф Голдщайн е директор по стратегии и консултации във Fidelity Investments. По време на администрацията на Барак Обама той служи като заместник-началник на кабинета и специален помощник на председателя на Съвета на икономическите съветници на Белия дом. Мненията и мненията, изразени в статията, са строго лични.

**Джоузеф У. Съливан е старши съветник в Lindsey Group. Специален съветник на председателя и щатен икономист към Съвета на икономическите съветници на Белия дом при администрацията на Доналд Тръмп.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}