Прогнозата на ЕК: Как ще влияят енергийните цени върху домакинствата и бизнеса

Петролът ще поскъпне до 78.9 долара за барел през 2021 година, а цените на електроенергията до около 150 евро/MWh

През последните месеци се наблюдава бързо увеличение на цените на едро, най-вече на природния газ и електроенергията, но също и на петрола и напоследък - на въглищата. Въпреки че се очаква увеличенията да бъдат сравнително краткотрайни, те ще имат съществено въздействие върху домакинствата и компаниите. Повишаващите се цени на енергията вече се изразяват в значително нарастване на цените на дребно на електричеството за производители и потребители, макар и с различна степен и темпове в отделните държави-членки.

В есенната си прогноза Европейската комисия се фокусира върху последните промени в европейските цени на енергията, факторите на тяхната промяна и потенциалното им въздействие върху перспективите за икономиката и инфлацията през призмата на глобалния модел на Европейската комисия, който се прилага за много държави.

Европейските енергийни пазари: последните развития и перспективи

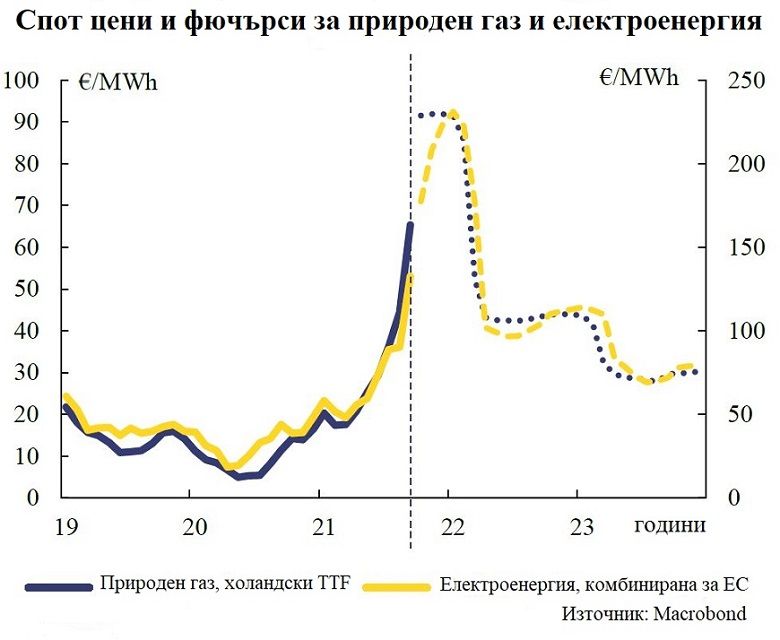

Сривът на икономическата активност, предизвикан от пандемията, доведе до рязко понижаване на цените на енергията през пролетта на 2020 г. До крайната дата на тази прогноза (31 октомври) силното икономическо възстановяване, постепенно изтласка цените на петрола с около една трета над предварителните им нива на пандемия. Цените на природния газ в световен мащаб също постепенно се възстановяват след натиска надолу през пролетта на 2020 г., но през последните няколко месеца те отчитат безпрецедентни увеличения.

Тъй като природният газ е труден за транспортиране, цената му обикновено се определя в регионалните центрове за доставка. Тези цени обикновено отразяват не само глобалните движения на енергийните стоки, но също така и специфичните за региона структурни фактори и ценови шокове. В Европа цената на едро на природния газ се е увеличила повече, отколкото в други регионални центрове (например САЩ), поради намалени запаси след студената зима, ограничени доставки от Русия и изключително слабо производство на вятърна и водна енергия. Доставките на втечнен природен газ (ВПГ) за доставка също са ограничени на фона на нарастващото търсене от Азия.

И накрая, влиянието на нарастващите цени на въглеродните емисии също изигра роля.

Цената на природния газ се повиши от малко над 7 евро/MWh през април 2020 г. до около 90 евро/MWh към 31 октомври. Фючърсният пазар предполага, че европейските цени на едро на природния газ ще останат повишени до края на годината и ще се върнат до около 50 евро/MWh в началото на пролетта на 2022 година.

По-високите цени на природния газ се прехвърлят върху борсовите цени на електроенергията. Така цените на електроенергията на едро се покачиха от малко под 20 евро/MWh през април 2020 г. до около 150 евро/MWh към края на октомври и се очаква да паднат до около половината от тази стойност до началото на пролетта на 2022 г.

Връзката между цените на природния газ и електроенергията е следствие на взаимодействието на наличните технологии и текущата пазарна структура. Пазарът на електроенергия в ЕС се основава на модел на пределно ценообразуване и плащане на чистота, където пазарната цена на едро обикновено отразява цената на последната единица енергия, закупена чрез тръжен механизъм, при който природният газ е преобладаваща суровина.

Въпреки че бързо се разширяват в цяла Европа, доставките на енергия от възобновяеми източници е много нестабилна, тъй като зависи от климатичните условия.

Освен това, тя не може да се съхранява лесно и ядрената енергия (до известна степен и въглищата) не може да посрещнат краткосрочните колебания в търсенето.

Така по-гъвкавият, но и по-скъп природен газ е най-подходящ за регулиране на производството, за да стабилизира пазара. Това означава, че газовите електроцентрали са се превърнали в определящи за пазарните цени едро.

През годините тази пазарна структура генерира много ползи за фирмите и потребителите от ЕС и подкрепя прехода към въглероден неутралност. Съществува общ консенсус, че моделът на пределното ценообразуване осигурява най-ефективното разпределение на производството на либерализираните пазари на електроенергия и е най-подходящ за насърчаване на ефективната търговия с електроенергия в държавите-членки на пазара на едро.

Модел на оценка на последните увеличения на енергийните цени

Фючърсните пазари очакват цените на петрола да достигнат връх през първото тримесечие на 2022 г. и постепенно да намаляват след това, преди да се стабилизират през 2023 г. Очаква се средно цените на петрола, от сорта Brent, да се увеличат от 71.6 долара за барел през 2021 г. до 78.9 долара за барел през 2022 г. и да спаднат до 72.3 долара за барел през 2023 г.

Очаква се цените на природния газ в Европа да останат на високи нива до пролетта на 2022 г., преди частично да се върнат към нивата преди пандемията. Очаква се също така цените на едро на електроенергията да следват същата динамика.

И докато увеличението на енергийните цени се очаква да бъде временно, тяхното въздействие върху производството и цените да продължи да е съществено. Въздействието върху еврозоната се оценява с помощта на глобален модел за много държави на Европейската комисия. (51)

Анализът протича в две стъпки

Първо, съставен индекс на цените на енергията се изгражда за текущи и очаквани цени, базиран на информация от спот и фючърсни пазари за широк спектър от енергийни стоки (петрол, въглища, природен газ и електроенергия).

За да се осигури базова линия, с която се сравнява въздействието, същият индекс е конструиран за пазарните цени през 2021-2022 г., очаквани в пролетната прогноза на 2021 г. Разликата между двата индекса съответства на симулирания ценови шок. Като цяло в модела мащабът на шока предполага увеличение на цените на вноса на енергийни стоки с 33% през 2021 г. и 18% през 2022 г. в сравнение с прогнозата от пролетта на 2021 г.

Във втората стъпка новата ценова пътека се въвежда в модела като екзогенен неблагоприятен шок на предлагането.

При обяснението на механизма на предаване на модела е важно да имате предвид следните характеристики. Поради конфликтните корекции и ограничената заменяемост на енергийните стоки като междинни суровини, моделът прогнозира търсенето на енергийни стоки да се коригира бавно. По този начин нарастващите разходи за енергия биха довели до нарастване на производствените разходи, които пряко и косвено се прехвърлят върху крайните потребители чрез повишени цени на дребно, макар и само частично. По-ниските очаквани печалби намаляват инвестициите в бизнеса, докато по-високата инфлация тежи върху разполагаемия доход на домакинствата, намалявайки потреблението.

Важно е, че подходът при моделирането предполага, че паричната политика ще поддържа постоянни номинални лихвени проценти в отговор на шока. Казано по друг начин, отрицателният шок на предлагането и свързаният с него инфлационен натиск не са достатъчно големи, за да отдалечат целевите лихвени проценти от ефективната долна граница.

Това допускане се различава от "стандартните" подходи, при които (устойчивата) по-висока инфлация предизвиква ендогенно монетарно затягане. По-специално, по-високата инфлация тежи върху реалния разполагаем доход на домакинствата, което намалява потреблението, докато по-ниските очаквани печалби намаляват инвестициите в бизнеса.

Таблицата показва, че нарастващите цени на суровините вероятно ще задържат растежа на БВП и ще увеличат значително потребителските цени в сравнение с очакваното през пролетта на 2021 г. Всички променливи са изразени в отклонение от пролетната прогноза за 2021 г.

Повишаващите се цени на енергията сами по себе си предполагат, че инфлацията на потребителските цени през 2021 г. в еврозоната може да бъде около 0,9 процентни пункта по-високо от очакваното през пролетта. Въздействието през 2022 г. е малко по-голямо (1 процентен пункт) в светлината на устойчивата инфлация на цените на енергията и описаните по-горе търкания за корекция. Освен това, симулираният ценови шок на енергията намалява растежа на реалния БВП с около 0.3 процентни пункта и 0.5 процентни пункта, съответно през 2021 и 2022 г., в сравнение с изходното ниво на пролетната прогноза.

Така се натрупва реална загуба на БВП в еврозоната от 0.8 процентни пункта през 2021-2022 г. Търговският баланс на еврозоната се влошава с 0.4 процентни пункта през 2021 г. и с 0.5 процентни пункта през 2022 г. в сравнение с пролетната прогноза, заради по-високата сметка за внос на стоки.

Както беше обяснено по-горе, важно е да се има предвид при тези симулации, че увеличението на цените на енергийните стоки се приема за напълно екзогенно. Ако вместо това цените на енергията бяха моделирани като последица от по-силно глобално търсене, това би компенсирало частично намаляването на растежа на производството в еврозоната чрез по-високото търсене на износ.

Освен това моделът, не отчита мерките на правителствата за защита на домакинствата и производителите от неочаквания скок на цените на енергията.

1) Глобалният многодържавен модел (GM) на Европейската комисия е прогнозен структурен модел, разработен съвместно от ГД "Икономически и финансови въпроси" kd EU и JRC. Подробно описание на GM модела може да се намери в: Albonico, A., L. Calès, R. Cardani, O. Croitorov, F. Di Dio, F. Ferroni, M. Giovannini, S. Hohberger, B. Pataracchia, F. Pericoli, P. Pfeiffer, R. Raciborski, M. Ratto, W. Roeger и L. Vogel (2019). "Глобалният многодържавен модел (GM): прогнозен модел DSGE за страните от еврозоната". ECFIN Дискусионен документ № 102. Европейска комисия. За базиран на GM анализ на цените на суровините и глобалните макроикономически условия, вижте също M. Giovannini., S. Hohberger, R. Kollmann, M. Ratto, W. Roeger и L. Vogel (2019). 'НАС. и външната корекция на еврозоната: ролята на цените на суровините и шокове на нововъзникващите пазари." Journal of International Money and Finance, изд.94, стр.183-205.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}