Добре дошли в новата реалност - LNG геополитика

Пазарите на втечнен природен газ вървят към възход с вълна от нови проекти

Повишеното търсене на втечнен природен газ (LNG) предизвика най-големия прилив на нови LNG проекти в света за повече от десетилетие. Тези проекти обаче ще са готови и ще могат да се ползват едва след 2024 г. Това показва проучване на шведската изследователска компания "Рюстад Енерджи" (Rystad Energy).

Състояние на пазара

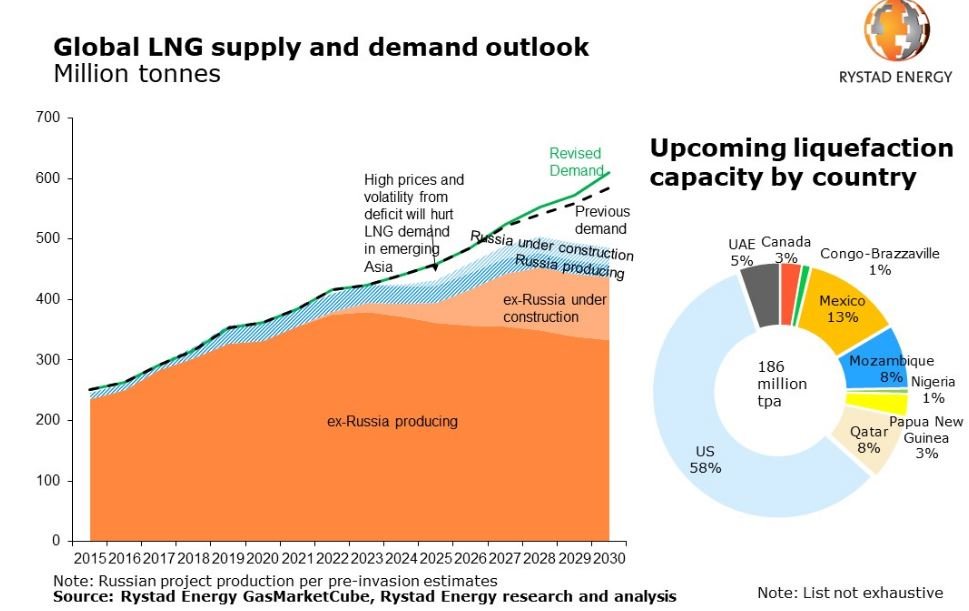

Очаква се световното търсене на втечнен природен газ да достигне 436 милиона тона през 2022 г., изпреварвайки наличните доставки от 410 милиона тона, посочват от "Рюстад Енерджи". Дисбалансът на доставките и високите цени "ще подготвят сцената за най-възвишената среда за проекти за втечнен природен газ за повече от десетилетие", въпреки че доставките от тези проекти ще пристигнат и ще осигурят облекчение след 2024 г. Решението за рязко намаляване на зависимостта от руския газ и увеличаването на вноса на втечнен газ изглежда ще трансформира глобалния пазар на LNG.

Планът на Европейския съюз REPowerEU постави амбициозна цел за намаляване на зависимостта от руския газ с 66% в рамките на тази година - цел, която ще бъде в противоречие с друга - за попълване на газовите хранилища до 80% от капацитета до 1 ноември. Избягвайки руския газ, Европа дестабилизира целия глобален пазар на втечнен природен газ, който започна годината с несигурно равновесие след бурната 2021 г., отбелязват експертите. Решението за рязко намаляване на зависимостта от руския газ от настоящите нива между 30-40% ще трансформира глобалния пазар на втечнен природен газ, което ще доведе до рязко нарастване на европейското търсене на LNG, което настоящите и проектите в развитие няма да могат да посрещнат.

Русия миналата година е доставила 155 милиарда кубически метра газ в Европа, задоволявайки повече от 31% от потребностите на газ в региона. Замяната на значителна част от това количество ще бъде изключително трудна задача, с далечни последици за населението, икономиката на Европа и за ролята на газа в енергийния преход в региона, констатират експертите. Това също така вероятно ще създаде бум за производителите на втечнен природен газ другаде по света с мащаби и продължителност, невиждани от повече от десетилетие.

"Наоколо просто няма достатъчно LNG, за да отговори на търсенето. В краткосрочен план това ще доведе до тежка зима в Европа. За производителите това предполага, че следващият бум на втечнен природен газ е тук, но той ще пристигне твърде късно, за да отговори на резките скокове в търсенето. Сцената е подготвена за устойчив дефицит на доставки, високи цени, изключителна нестабилност, възходящи пазари и засилена LNG геополитика", казва Каушал Рамеш, старши анализатор по темите за газ и LNG в Rystad Energy.

Очакваното намаление в използването на руски газ в Европа през 2022 г. е 37 млрд. куб. м, което ще нарасне до повече от 100 млрд. м3 до 2030 г. В резултат на това потреблението на газ в Европа вероятно достигнало своя връх през 2019 г. сега ще намалява стабилно до 2030 г. Поради това газът (тръбопроводен) и LNG се очаква да играят по-малка роля в енергийния микс на Европа, осигурявайки допълнителен тласък за възобновяемите енергийни източници и потенциално по-голяма роля за ядрената енергия и въглищата. Европа всъщност беше на път да увеличи руския внос на газ и втечнен природен газ до над 40% от доставките си до 2030 г., ако сега замразеният газопровод "Северен поток 2" беше заработил. Вместо това, доставките ще спаднат до дял от около 20% до 2030 г., тъй като настоящите договори не се подновяват.

Нови проекти, събудени стари

За да се улесни допълнителният внос на втечнен природен газ, в цяла Европа са планирани множество терминали за регазификация - някои нови, а други събудени от дълбок сън.

Повече от 20 проекта за втечнен природен газ по света с общ капацитет от над 180 милиона тона годишно (tpa) отчитат наскоро известен напредък в строителството. За да бъде сигурен в доставките на втечнен природен газ през 2030 г., пазарът ще се нуждае от повече от 150 милиона тона годишно от планираните 186 милиона тона годишно, което означава, че трябва да бъдат реализирани повече от 80 процента от проектите, допълват анализаторите от "Рюстад Енерджи" .

Световно търсене и предлагане на втечнен природен газ LNG

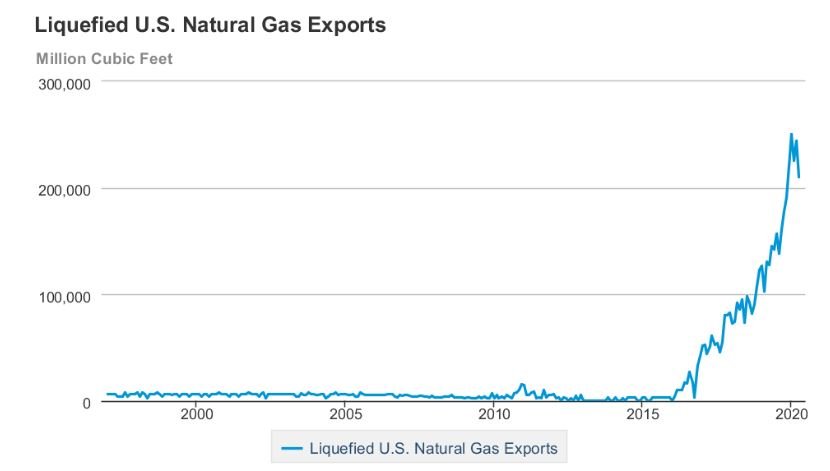

Източник: Rystad EnergyАмериканските проекти са в печеливша позиция. Някои от тях са в латентно състояние и в очакване търсенето да се повиши, като "сега им е даден нов живот". Около проекти като Lake Charles на Energy Transfer и Rio Grande на NextDecade, които досега бяха замразени, се съобщава за сделки на стойност 9,45 милиона тона годишно след инвазията на Русия в Украйна, включително сделка на френския играч Engie, който се оттегли от преговорите с NextDecade през ноември 2020 г., но наскоро приключи сделка за 1,75 милиона тона годишно със същия проект.

Износ на американски втечнен природен газ по петилетки

Пазарът очаква TotalEnergies да раздвижи проекта си в понастоящем рисковия регион Палма в Мозамбик - мощности за 15 млн. тона втечнен природен газ годишно.

Мексико също е добре позиционирана за азиатски износ поради географската близост и липсата на зависимост от транзита през Панамския канал и изглежда набира скорост сред азиатските купувачи.

В същото време по-високите цени ще забавят растежа на търсенето на втечнен природен газ в Азия в средносрочен план, което означава, че континентът ще остане зависим от мазут и въглища. В някои сценарии търсенето на втечнен природен газ в Азия може да бъде трайно намалено и разгръщането на възобновяеми енергийни източници е ускорено, отбелязват от "Рюстад Енерджи".

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}