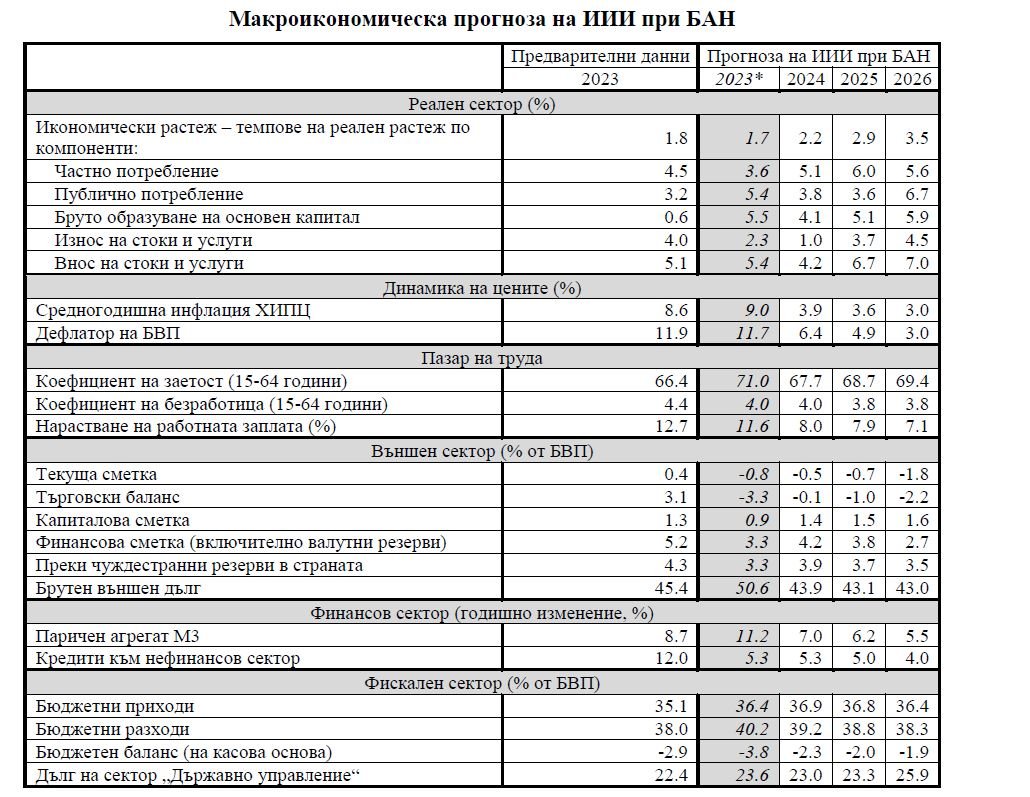

БАН прогнозира ръст на икономиката от 2,2% за 2024 г.

Институтът за икономически изследвания при Българската академия на науките представи своя макроикономическа прогноза за периода 2024-2026 г.

Предвид неблагоприятната външна и вътрешна икономическа обстановка, реалният растеж на БВП се прогнозира да остане под потенциалния, като през 2024 г. се очаква да бъде малко над 2%. До 2026 г. растежът плавно ще се възстанови до средните нива преди пандемията, като вътрешното търсене ще продължи да бъде основен фактор на икономическия растеж. Динамиката на потреблението ще се определя от нарастването на работните заплати, умереното повишаване на заетостта и ниския, но все пак положителен растеж на кредитната активност в страната. Инвестициите ще се влияят основно от темповете на усвояване на средствата от ЕС. За целия период 2024-2026 г. приносът на външното търсене в икономическия растеж ще остане отрицателен.

Още по темата

Това се казва в прогнозата на Института за икономически изследвания (ИИИ) на БАН.

В средносрочен план икономическият растеж в България се очаква да бъде в рамките на 3-3.5% годишно. Нарастването на инвестициите ще се определя основно от напредването на програмния период и допусканията за ускорено усвояване на европейски средства по Националния план за възстановяване и устойчивост.

През периода 2024-2026 г. инфлацията постепенно ще намалява, но ще бъде по-висока от обичайната през предходното десетилетие. Това до голяма степен се дължи на външни фактори, както и на някои дискреционни мерки на правителството (като провеждане на политика на доходите, несъобразена в достатъчна степен с реалните бюджетни възможности). Те допринасят за по-високия темп на инфлацията в сравнение със средните стойности за държавите-членки на ЕС.

През периода 2024-2026 г. заетостта в страната ще продължи да се определя от темпа на икономически растеж при ограниченията, зададени от демографската ситуация. На този етап не се отчита промяна в предлагането на труд, породена от бежанската вълна от Украйна. Основанията са свързани с това, че близо 1/3 от бежанците са под трудоспособна възраст, а останалата част (поне засега) не демонстрират желание за трайно установяване в страната. Безработицата се прогнозира да остане на същите нива, дори леко да намалее през 2025 и 2026 г. Очакванията са динамиката на заплащането на труда да остане положителна в реално изражение, но по-ниска от предходните години.

Не се прогнозира до 2026 г. външният сектор да има съществен принос към икономическия растеж. Предвид очаквания слаб икономически растеж в основните търговски партньори на България, външното търсене ще остане относително ниско, а платежният баланс ще се влошава през целия период 2024-2026 г.

Предвид цялостната макроикономическа картина, очакванията за 2024 г. са за охлаждане на кредитирането както на фирмите, така и на домакинствата, на фона на нарастващите рискове на икономическата среда и начисляването на премия за риск върху вземанията от нефинансовия сектор, което ще доведе до постепенно повишаване на лихвените проценти по кредитите.

Външни и вътрешни ограничители на растежа и рискове

Рисковете от възможна ескалация на конфликта между Русия и Украйна и евентуалното му прерастване от локален в глобален едва ли могат да се надценят. Към тези вече известни рискове трябва да се прибави рискът от ескалация на напрежението в Близкия Изток и допълнителни ограничения върху глобалните търговски потоци. Евентуалните последици от рязка ескалация на военните конфликти ще бъдат от такова естество, че ще обезсмислят всякакви прогнози, и затова няма да бъдат разглеждани. В прогнозата си анализаторите акцентират само върху други ограничения и рискове.

- Политическото напрежение в България не е трайно преодоляно. Предизвикателствата остават и няма яснота относно параметрите на икономическата политика след март 2024 г. Има известен напредък по заявените приоритети за приемане в Шенген и еврозоната и приключване на съдебната реформа, но те все още не са напълно удовлетворителни.

- Външната среда ще остане по-скоро неблагоприятна с риск от допълнително влошаване, ако не се намери начин за бързо разрешаване на военния конфликт между Русия и Украйна, предотвратяване на изострянето на търговските спорове между САЩ и Китай и задълбочаване на военния конфликт в Близкия Изток. Забавянето на икономическия растеж в еврозоната е факт, но не е напълно сигурно дали това ще стимулира Европейската централна банка да промени провежданата силно рестриктивна парична политика.

- Икономиката на практика е постигнала (или е съвсем близо) до пълна заетост, което означава, че създаването на нови работни места ще намали влиянието си върху темповете на икономическия растеж. Всяко открито ново работно място ще е за сметка на намаляване на безработните лица и увеличаване на коефициента на заетост сред населението в пенсионна възраст, но този процес има естествени граници, които са почти достигнати. Възможни са решения и с привличане на работна сила от чужбина, които до голяма степен ще зависят от политическата обстановка в България.

- Рисковете, свързани с инфлацията, са несиметрични и определено са във възходяща посока. Доскоро България беше "вносител на инфлация", но експанзионистичната фискална политика през последните три години вече има осезаемо влияние върху инфлационната динамика. Тук ефект ще оказва не само нестабилната икономическа среда, но и натрупаната в предишните години свръхликвидност и нарастващата публична задлъжнялост, водещи до по-високи инфлационни очаквания.

- В по-оптимистичен план, бързото разрешаване на конфликта в Украйна и ускореното изпълнение на програмите, финансирани от европейските структурни фондове (ЕСФ) и Механизма за възстановяване и устойчивост (МВУ), могат допълнително да ускорят икономическия растеж, но вероятността за такова развитие е по-скоро ниска.

*Данните са от Макроикономическата прогноза на ИИИ при БАН за 2023 г., публикувана на 9 май 2023 г.

Основни очаквания, въз основа на които е изготвена прогнозата

Основните допускания, свързани с представената прогноза, ИИИ базира на следните оценки и очаквания:

- Военният конфликт в Украйна ще продължи и едва ли ще приключи преди президентските избори в САЩ. Санкциите, наложени срещу Русия и Беларус, ще продължат да действат, като е възможно да бъдат засилени. Военното напрежение в Близкия Изток също ще продължи да оказва неблагоприятно въздействие върху световната икономика.

- Цените на основните енергоресурси ще останат високи в сравнение със средните стойности за предходния тригодишен период, но с тенденция към плавно намаляване.

- Икономическият растеж в държавите-членки на Европейския съюз (ЕС) леко ще се ускори, но ще остане по-скоро нисък и под потенциалния. Външното търсене на България и темповете на износ ще спаднат, което най-силно ще се почувства през 2024 г. На това ще противодейства увеличеното производство и износът на военна продукция през 2024 г., а вероятно и след това.

- Финансовите потоци към страната ще се определят основно от средствата от европейските структурни фондове (ЕСФ) и Механизма за възстановяване и устойчивост (МВУ) по инициативата "Следващо поколение ЕС".

- Икономическата активност ще продължи да е потисната, за което ще съдейства както нестабилната външна среда, така и вътрешнополитическата ситуация. Предстоящите избори за Европейски парламент в средата на 2024 г. ще насърчават популистки действия и възпрепятстват провеждането на сериозни икономически реформи.

- При липса на нов шок върху енергийните цени, икономиката ще навлезе в период на дезинфлация, като този процес ще бъде по-скоро бавен. Изпълнението на Маастрихтския критерий за инфлацията едва ли ще бъде възможно в рамките на прогнозния период, което означава, че приемането на страната в еврозоната през 2025 г. може да се отложи.

- Сериозна неяснота съществува по отношение на пазара на труда. Безработицата не е съществен икономически проблем, въпреки нарастването на заплащането на труда в края на 2023 г. и началото на 2024 г. По-скоро се наблюдава недостиг на работна сила, който до голяма степен се дължи на влошаващата се демографска ситуация и продължаващата трудова емиграция, а не толкова на забавянето на икономическата активност. • Състоянието на публичните финанси ще е в силна зависимост от стабилността на политическата ситуация и реализирането на проектите, финансирани от ЕСФ и МВУ. Изпълнението на Маастрихтския критерий за дефицита на сектор "Държавно управление" и консолидирания държавен дълг през 2023 г. дава основания за постепенна фискална консолидация през 2024-2026 г.

- Публичният дълг бавно ще нараства, но ще остане под 30% от БВП към 2026 г. Увеличението ще осигури финансиране на бюджетния дефицит и поддържане на фискалния резерв, включително за осигуряване на ликвидност при евентуално активиране на държавногарантирания дълг, който се очаква да нарасне през 2024 г.

- Прогнозата е направена при запазване на заложените в средносрочната бюджетна рамка параметри и политики за липса на съществени промени в данъчната система и целенасочени усилия за фискална консолидация с оглед изпълнението на Маастрихтските критерии за приемане в еврозоната.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}