Над 78% ръст на печалбите отчитат банките в България през второто тримесечие на годината

Най-голяма печалба регистрира Банка ДСК, следвана от УниКредит Булбанк и Пощенска банка, сочат данните от отчетите на 25-те банки и клонове на чужди кредитори в България

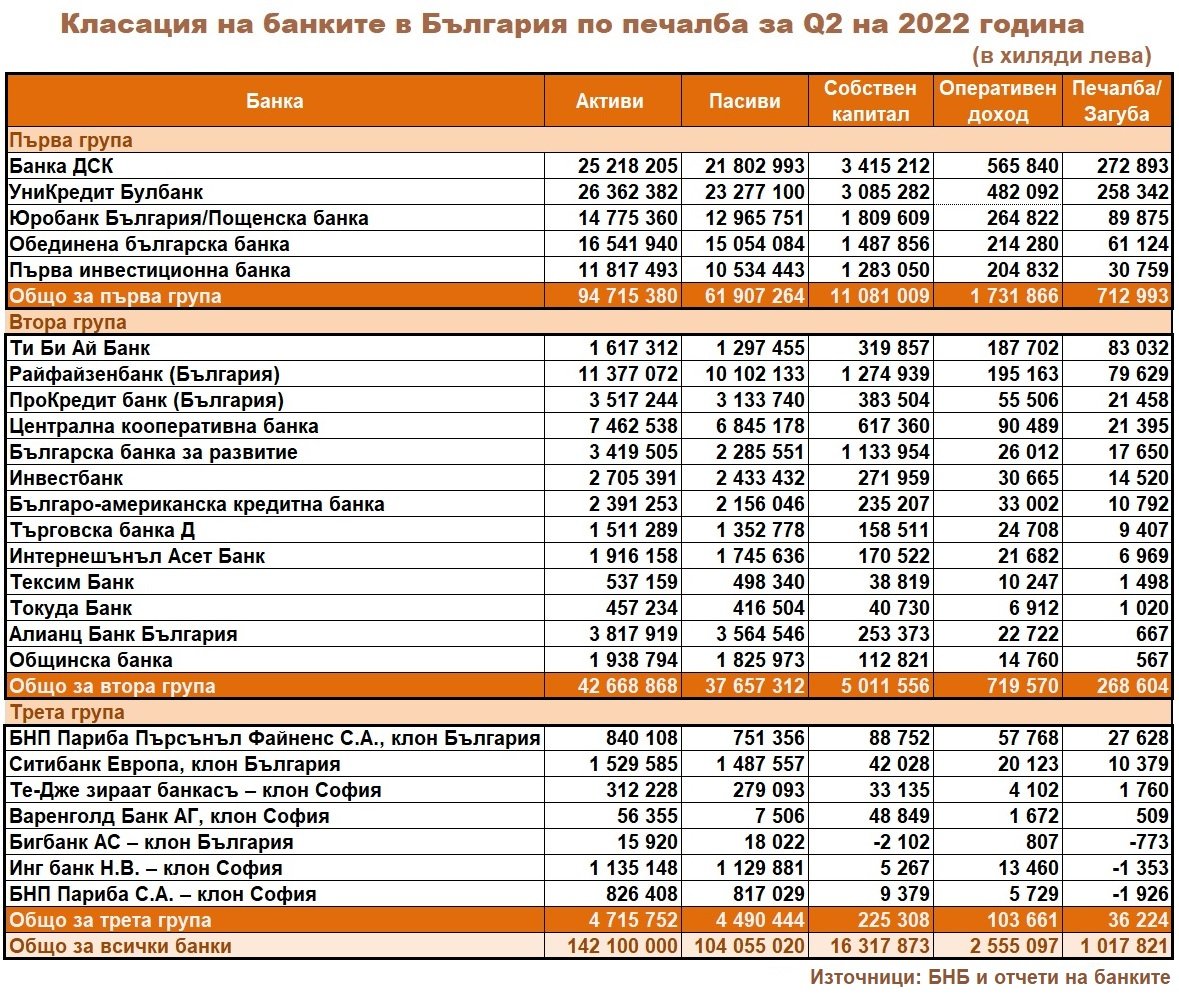

Високи, а при някои кредитори и рекордни печалби отчитат повечето от работещите в страната банки и клонове на чужди банка през второто тримесечие на настоящата година, показват отчетите на банките (общо 25, разпределени в три групи), публикувани на сайта на БНБ. Това затвърждава мнението, че въпреки сложната геополитическа ситуация, свързана с войната в Украйна, новата вълна на пандемия от Covid-19 и постоянно нарастващата инфлация, банковият сектор в България се оказа много устойчив, рентабилен, запазващ високи нива на капиталова адекватност и ликвидност.

От финансовите отчети на банките става ясно, че по два от основните показатели - активи и печалба, повечето от 18-те лицензирани банки и 7-те клонове на чужди банки отчитат значителни повишения през второто тримесечие на 2022 година спрямо предходното.

Само за три месеца активите на системата се покачват с 1.11% от 140 536 044 хил. лева през януари-март 2022 г. до 142 100 000 хил. лева през второто тримесечие или в номинално изражение повишението е с над 1.5 млрд. лв. и за пръв път надхвърлят 142 млрд. лв., а на годишна база, спрямо второто тримесечие на 2021 година, увеличението е значително с 10.60% от 128.475 млрд. лева до 142.100 млрд. лева.

Спрямо края на март нараства сумата и на кредитния портфейл, а при паричните салда в централни банки е отчетено намаление. Делът в активите на позицията "пари, парични салда при централни банки и други депозити на виждане" възлиза на 19.7% в края на юни (при 20.8% в края на март). Делът на кредитите и авансите се повишава от 59.9% до 60.7%, а този на дълговите ценни книжа в края на периода е 14.8% (при 14.7% в края на март).

Печалбата на тримесечна база достига 78.90% от 568.902 млн. лева през януари-март 2022 година лева до 1.017 млрд. лева през третото тримесечие на настоящата година и се доближава до рекордните стойности на печалбата от 2018 година. На годишна база, спрямо второто тримесечие на 2021 година печалбата е нараснала с 54.54% от 658.614 млн. лева.

Друг много важен показател е размерът на отпуснатите кредити. Общите брутни кредити и аванси са 89.8 млрд. лв. в края на юни, или с 2.0 млрд. лв. (2.3%) повече спрямо края на март. В структурата им брутният кредитен портфейл се увеличава с 2.3 млрд. лв. (2.9%) до 81.0 млрд. лв., а вземанията от кредитни институции намаляват с 332 млн. лв. (3.6%) до 8.8 млрд. лв. Кредитите за домакинства спрямо края на март се увеличават с 1.5 млрд. лв. (4.8%), тези за нефинансови предприятия - с 582 млн. лв. (1.4%), а за други финансови предприятия - с 354 млн. лв. (6.8%). Кредитите за сектор държавно управление намаляват със 78 млн. лв. (8.2%).

Доверието на потребителите в банковата система се запазва и в края на юни. Депозитите са достигнали 121.8 млрд. лв., или с 2.1 млрд. лв. (1.7%) повече спрямо края на март. Набраните депозитни средства са с 32 млрд. лева повече. Нарастват депозитите на нефинансови предприятия (с 1.2 млрд. лв., 3.3%), на домакинства (с 805 млн. лв., 1.2%), на кредитни институции (с 492 млн. лв., 7.7%) и на сектор държавно управление (с 215 млн. лв., 6.5%). Намаляват депозитите на други финансови предприятия (с 658 млн. лв., 14.3%).

Много прогнози за спад на потребителското доверие след вдигане на таксите от банките бяха опровергани. Най-голям ръст при нетния доход отчитат именно приходите от такси - над 10% спрямо първото тримесечие и двойно повече (+20%) на годишна база, спрямо първите шест месеца на 2021 г., като в номинално изражение нарастването е до 698 316 хил. лева. Като сума, обаче, най-голям е приходът от лихви - 1 637 759 хил. лева, което се свързва с нарастване на отпуснатите кредити.

Собственият капитал в баланса на банковата система в края на юни възлиза на 16.3 млрд. лв., като спрямо 31 март намалява с 392 млн. лв. (2.3%). Спад е отчетен в натрупания друг всеобхватен доход (с 273 млн. лв.).

Брутният размер на необслужваните кредити и аванси в края на юни е 4.710 млрд. лв. (при 4.832 млрд. лв. в края на март), а делът им в общата сума на брутните кредити и аванси е 5.24% (при 5.50% в края на март). При представяне на показателя в широкия обхват (включващ паричните салда при централни банки и другите депозити на виждане) делът на брутните необслужвани кредити и аванси в края на юни е 4.10% (при 4.23% в края на март). Нетната стойност на необслужваните кредити и аванси (след приспадане на присъщата им обезценка) в края на отчетния период е 2.436 млрд. лв. (при 2.458 млрд. лв. в края на март), а делът ѝ в общата нетна стойност на кредитите и авансите е 2.82% (при 2.92% в края на март).

Както вече беше посочено към 30 юни 2022 г. общата отчетена печалба на банковата система е малко над 1.0 млрд. лв., с 359 млн. лв. (54.5%) повече спрямо отчетената за шестте месеца на предходната година. Разходите за обезценка на финансовите активи, които не се отчитат по справедлива стойност в печалбата или загубата, са 190 млн. лв. за първата половина на 2022 г. (при 307 млн. лв. към 30 юни 2021 г.).

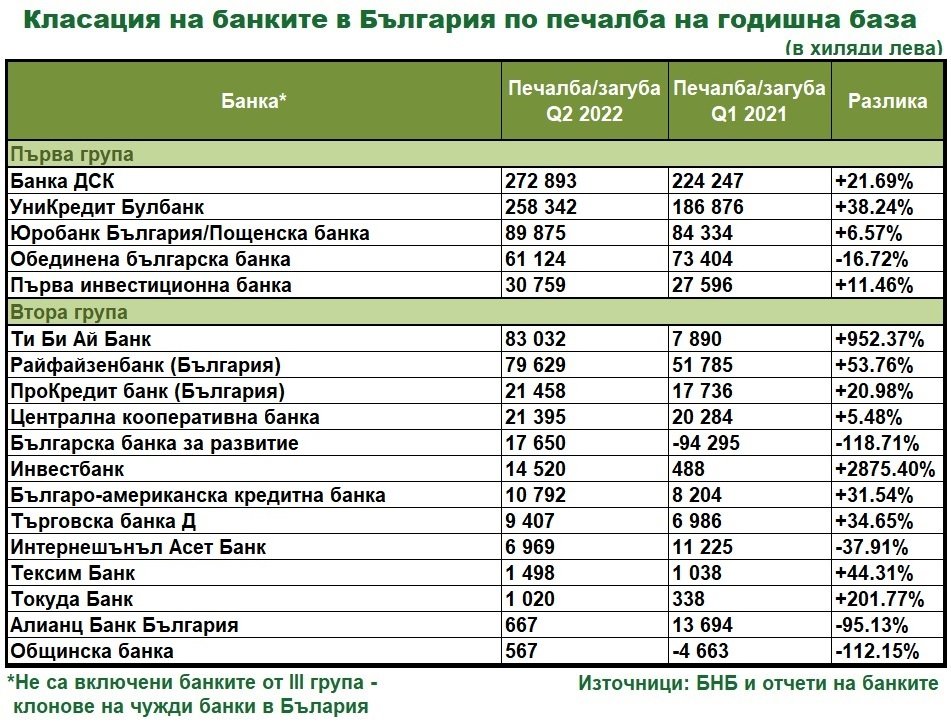

Затова пък разликата на печалбата между първа и втора група се задълбочава в полза на петте кредитора от първа група - от 712.993 млн. лева за първа група до 268.604 млн. лева за втора група, което е над 2.5 пъти повече или 165.44% в полза на петте от първа група.

По групи най-голяма като размер е печалбата в Първа група (712 993 хил. лева), в която са петте най-големи банки по активи. Следва Втора група, в която влизат 13 банки (268 604 хил. лева). В Третата група, в която са 7-те клона на чужди банки в България (36 224 хил. лева), но в тази група има три кредитора, които отчитат загуби: Бигбанк АС - клон България (773 хил. лева), Инг банк Н.В. - клон София (1 353 хил. лева) и БНП Париба С.А. - клон София (1 926 хил. лева).

Топ 3 по печалба в първа група:

- Банка ДСК - 272 893 хил. лева, която обаче е увеличила печалбата си с 21.69%;

- УниКредит Булбанк - 258 342 хил. лева и ръст от 38.24%;

- Юробанк България/Пощенска банка - 89 875 хил. лева и нарастване с 6.57%.

Топ 3 по печалба във втора група:

Ти Би Ай Банк - 83 032 хил. лева и ръст от 952.37%;

Райфайзенбанк (България) - 79 629 хил. лева и повишение с 53.76%;

ПроКредит банк (България) - 21 458 хил. лева и нарастване с 20.98%.

Активите на банките нарастват по-слабо

Както вече посочихме общият размер на активите на банките в България през второто тримесечие на настоящата година са нараснали до 142 100 000 хил. лева, спрямо 128 475 002 хил. лева преди година за същия период или повишение с 10.62 процента.

Топ 3 по активи в първа група:

- УниКредит Булбанк - 26 362 382хил. лева и ръст от 7.61%;

- Банка ДСК - 25 218 05 хил. лева и повишение от 7.15%;

- Обединена българска банка - 16 541 940 хил. лева и нарастване с 21.71%;

Топ 3 по активи във втора група:

- Райфайзенбанк (България) - 11 377 072 хил. лева и ръст от 13.82%;

- Централна кооперативна банка - 7 462 538 хил. лева и повишение от 8.79%;

- Алианц Банк България - 3 817 919 хил. лева и нарастване от 12.89%.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}