Банките вдигат таксите, но пък печелят по-малко от тях

По-ниските лихви също "свили" доходите на финансовите институции

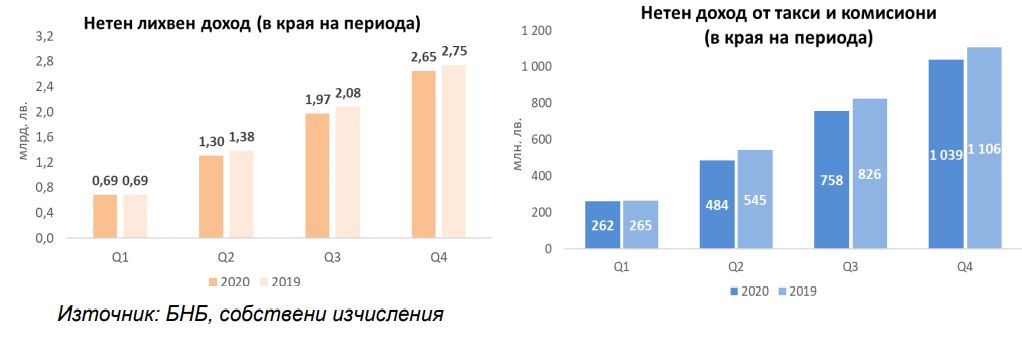

През 2020 г. банките са спечелили значително по-малко от такси и комисиони, от колкото година по-рано, въпреки увеличения размер на голяма част от тях. Това е видно от годишния информационен материал с основни акценти върху икономиката и банковия сектор на България през 2020 г., изготвен от Асоциацията на банките. Според данните през кризисната 2020-а нетният доход от такси и комисиони на банките спада с 6,1% на годишна база (при ръст от 3,8% в края на 2019г.) до 1,039 млрд. лв., при 1,106 млрд. лв. преди година.

Приходите от такси и комисиони също намаляват спрямо година по-рано - с 6,5% до 1,237 млрд. лева. Същевременно разходите за такси и комисиони също се понижават - с 8,2% на годишна база, като достигат 198,4 млн. лева.

Важно е да отбележим, че именно таксите и комисионите формират 25% от нетния общ оперативен доход на банковата система.

Спадът на приходите на банките от такси и комисионни идва на фона на съществено увеличение на самите такси за клиентите им.

Според последните данни на БНБ в края на февруари, търговките банки са ни начислявали средно по 2.55 лв. за откриване на разплащателна сметка в офис на банката, а година по-рано сумата е била 1.94 лева.

И обслужването на разплащателната сметка днес е по-скъпо. В офис на банката тази услуга струва около 2.97 лв./мес., докато преди година средната такса е била 2.39 лв./месечно.

Тегленето на кеш от гише също излиза по-солено в последно време. Ако преди година са ни начислявали 2.26 лв., при теглене на суми до 1000 лв. от офис, днес средно ни удържат по 2.81 лева.

По-скъпо ни излиза да изтеглим парите си от банкомат: с дебитна карта на АТМ, обслужвано от банката сумата е 0.25 лв., а на чужд банкомат - 1.15 лева. За сравнение преди година таксите са били съответно - 0.19 лв. и 0.98 лева.

Плащането по директен дебит вече стува 2.05 лв. към сметка при същата банка и 3.91 лв., докато преди година - сумите са били значително по-ниски - 1.72 лв. и 3.39 лева.

Важно е да отбележим, че докато таксите за банкови операции в офис, всяка година растат, то тези чрез онлайн банкиране остават значително по-евтини. В пъти по-ниска е таксата за преводи чрез онлайн банкиране - 0.44 лв. по сметка към същата банка и 1.03 лв. към друга банка. Година по-рано таксите бяха съответно - 0.43 лв. и 1.01 лева.

По-ниски приходи и от лихви

Оказва се, че през изминалата година средните лихвени проценти по новодоговорените срочни депозити и по новодоговорените кредити отчитат минимално понижение. Така през 2020 г. нетният лихвен доход на банките се понижава с 3,5% на годишна база до 2,649 млрд. лв. от 2,745 млрд. лв. в края на 2019г., на фона на по-слабата кредитна активност.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}