Половината от българите искат Закон за личния фалит: защо се стига до несъстоятелност

Анализите показват, че страните с ефективно законодателство за потребителската несъстоятелност са с по-високи нива на брутен вътрешен продукт

България остава една от малкото европейски държави без законодателство в сферата на потребителската несъстоятелност, а положителният ефект от наличието на това може да достигне до 3% от Брутния вътрешен продукт на страната. Това стана ясно по време на представяне на доклад "Личен фалит: Социални измерения и икономически ефекти", изготвен от Съвета по икономически и публични политики.

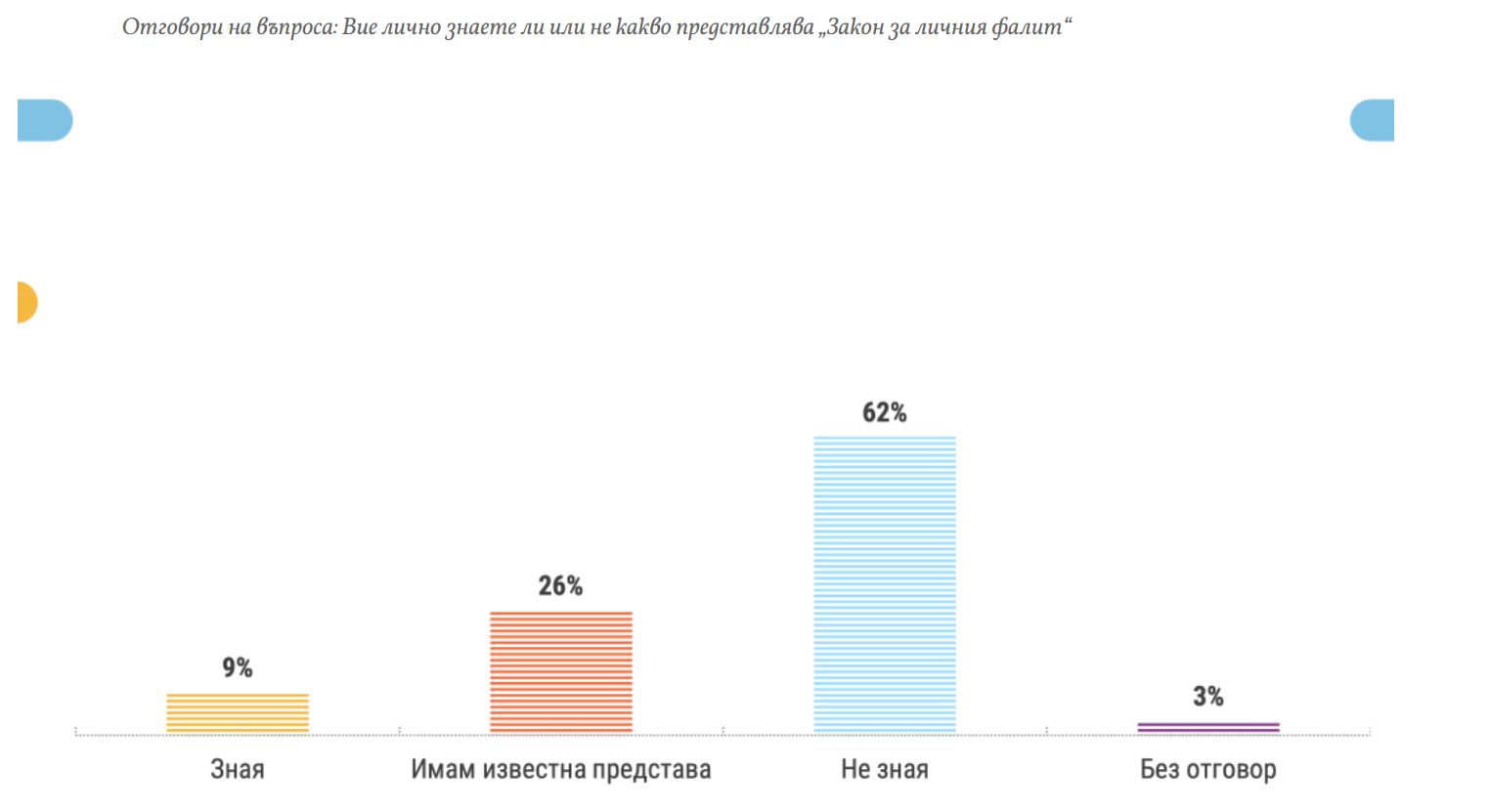

Оказва се, че българите масово не са запознати със същността и принципите на "Закона за личния фалит".

Над 60% от анкетираните нямат никаква представа какво означава "личен фалит", 26% имат някаква представа, а едва 9% знаят.

Според експертите това не е изненадващо, защото темата е в полето на специфична юридическа материя, по която липсва адекватна комуникация от политиците и институциите към гражданите.

"Темата е изключително важна на фона на динамичната икономическа обстановка, както видяхме, тя присъства и в обсъждането на евентуалните коалиционни отношения от последните дни", заяви членът на Съвета Никола Филипов. По думите му опитите за въвеждане на подобна нормативна уредба през последните години не са дали резултат.

Според експерта от Съвета Владимир Сиркаров българското общество не е достатъчно запознато с идеята за потребителската несъстоятелност.

"Социологическото изследване на Изследователски център "Тренд" показва, че половината от българските граждани имат нужда от допълнителна информация относно въвеждането на законодателство за личния фалит", допълни Сиркаров. Според думите му близо половината от респондентите са категорични, че трябва да има Закон за личния фалит, докато процентът на противниците му е много нисък.

"Важно е да се изследват причините, поради което потребителите изпадат в несъстоятелност - дали става дума за рисков профил или поради икономическата конюнктура в страната. Така ще може да се прецизират текстовете в законодателството, благодарение на което то ще е по-ефективно", допълни адв. Деян Драгиев.

Според експерта от СИПП Михаил Кръстев устойчив модел на законодателство в тази сфера е да се съобразяват интересите на всички замесени среди, както на длъжниците, така и на кредиторите.

"Такива са препоръките от страна на Международния валутен фонд, Европейската комисия и Световната банка. Анализите в сектора показват, че страните с ефективно законодателство по отношение на потребителската несъстоятелност са с по-високи нива на Брутен вътрешен продукт. Конкретно за България - въвеждането на работещ закон за личния фалит ще има положителен ефект върху брутния вътрешен продукт в размер до 3% и повишение на заетостта до 2 на сто. Говорим за милиарди левове положителен ефект, ако законодателят си свърши работата качествено", подчерта Кръстев.

"Балансът във финансовата система е много важен. Често забравяме, че освен длъжници, ние се явяваме и като кредитори на финансовите институции, чрез своите спестяванията. Затова вторичният дългов пазар трябва да работи в ясно регулирана рамка, съобразявайки се с правата на потребителите, но опазващ и интересите на кредиторите", заяви експертът от СИПП Кузман Илиев.

Що е то несъстоятелност?

За физическите лица несъстоятелността e обществено значим казус, в който участват редица заинтересовани страни. При един тип производства несъстоятелността цели да удовлетвори кредиторите, доколкото е възможно, след което върху длъжника има редица ограничения и забрани. Като цяло производството е в по-голяма степен организирано като санкция върху него.

В друг тип производството повече се цели да се предостави възможност на длъжника да се освободи от натрупаните дългове и да продължи дейността си при условията на частично погасяване на дълговете. Следователно тук законовата цел е баланс между длъжника и кредиторите, вкл. предоставяне на стимул на длъжника да поиска сам откриването на производство, за да премине през него и да започне на чисто.

А как е в чужбина?

Някои държави като балтийските и Полша поставят сериозни изисквания към длъжника, но от друга страна предвиждат възможност за по-пълно освобождаване от дълговете му. Обикновено тогава производство може да се търси само веднъж. То е като привилегия за добросъвестните. В по-голямата част от останалите държави несъстоятелността е инструмент повече за удовлетворяване на кредиторите, отколкото за спасяване на длъжника.

В малко от страните има способи производството да се развие по начин, който позволява първо да бъде направен опит длъжникът да предоговори финансовото си положение. В това отношение законодателствата на Англия, Ирландия, Канада, Австралия, Белгия, Люксембург предоставят такива възможности, тъй като съдържат процедури, предхождащи несъстоятелността или като отделни етапи от несъстоятелността, в които длъжникът - физическо лице да получи мораториум, оздравяване или друга временна защита от претенциите на кредиторите, без това да е толкова свързано с изисквания за добросъвестност или подобни хипотези. Останалите правни режими слагат по-голям акцент върху ликвидацията на активите на длъжника.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}