Разрастващият се слънчев сектор в Европа е изправен пред риск от канибализация

Увеличаващият се соларен капацитет на Стария континент в крайна сметка ще доведе до понижение на приходите за ютилити компаниите

Европейските енергийни компании са генерирали рекордните 10,4% електроенергия от слънчеви източници през юни, сочи проучване на експертите от Ember. Това е повече от двоен ръст на дела на слънчевата енергия в електрогенериращия микс от 2018 г. насам и ключов крайъгълен камък за усилията на континента към енергиен преход.

Бързото нарастване на капацитета за доставка на слънчева енергия в европейските електрически мрежи обаче вече започва да подкопава рентабилността на производителите, тъй като излишъкът от енергия от соларни обекти понижава цените на електроенергията на едро и води до свиващи се ВЕИ приходи за ютилити компаниите. Това коментират колумнистът на агенция Ройтерс Гавин Магуайър (Gavin Maguire).

Феноменът, известен като "канибализиращ ефект на възобновяемите енергийни източници", е резултат от характеристика на европейската електрическа система, която едновременно дава приоритет на доставките на ВЕИ и определя цената на електроенергията на едро спрямо най-скъпия източник на ток, необходим за задоволяване на търсенето на системата във всеки един момент.

В същото време природният газ продължава да е основен източник на електроенергия в Европа в продължение на десетилетия, така че цената на производството на ток от централа, работеща с газ, исторически е била основният фактор, определящ цените на производителите.

Въпреки това, след като инвазията на Русия в Украйна разтърси европейските газови пазари през 2022 г., европейските генериращи мощности ускориха изграждането на капацитет за възобновяема енергия, като същевременно намалиха производството на електроенергия от изкопаеми горива.

Това наклони баланса на пазарите за определяне на цените на електроенергията на континента от природен газ към слънчеви и вятърни източници и доведе до това, че евтината за производство ВЕИ има все по-голямо влияние върху цените на електроенергията на едро.

Вятърните и слънчеви обекти представляват приблизително 19% от общото производство на електроенергия през първата половина на 2023 г., което е по-малко от дела от 24,7% при природния газ за същия период, показват данни на мозъчния тръст Ember.

Общият дял на вятърната и слънчевата енергия обаче е нараснал от 14% през 2021 г., докато делът на природния газ се свива от близо 26% през 2021 г.

Тази комбинация от увеличени възобновяеми енергийни източници заедно с намалено производство на газ промени профила на натоварване на европейските електроенергийни пазари и позволи на ютилити компаниите да използват максимални количества възобновяема енергия, като същевременно пестят от природен газ.

На свой ред това позволи на дружествата да увеличат приходите от производството на електроенергия, тъй като те успяха да спестят количествата скъп природен газ, като същевременно позволиха на евтини за производство ВЕИ да компенсират всеки недостиг на електроенергия . Въпреки това, тези силни печалби може да започнат да стават все по-трудни за генериране, тъй като допълнителни обеми слънчеви мощности се строят непрекъснато и пускат в мрежата, а по този начин се конкурират с всички други форми на производство за определяне на цените на електроенергията на едро.

Capture rates and prices

Capture rates and prices (средните цени на електроенергията в евро/мвтч, съгласно които дадено ВЕИ производство може да постигне, съобразно технологията си, бел. ред.) заедно с цените на едро са ключови фактори, които определят колко може да спечели един производител на електроенергия от продажба на електроенергия за даден период. Средна цена всъщност е среднопретеглена цена, по време на която производственият актив произвежда електроенергия. Тя е и мярка за цената, разделена на наличната пазарна цена.

В случай на инсталация за природен газ, която произвежда енергия само през периодите на пиково търсене, типичният процент capture rate може да бъде 100%, тъй като централата може да изпрати максимални обеми, за да задоволи нуждите на търсенето при пикови цени, и след това да намали или спре производството, когато търсенето спадне.

За активи от възобновяеми източници коефициентът на улавяне обикновено е по-малък от 100% и може да бъде значително по-нисък конкретно при слънчеви мощности. Те произвеждат електричество само когато слънцето грее и често достигат пикова продукция, точно когато търсенето и цените може да са близо до най-ниските си стойности през типичен слънчев ден.

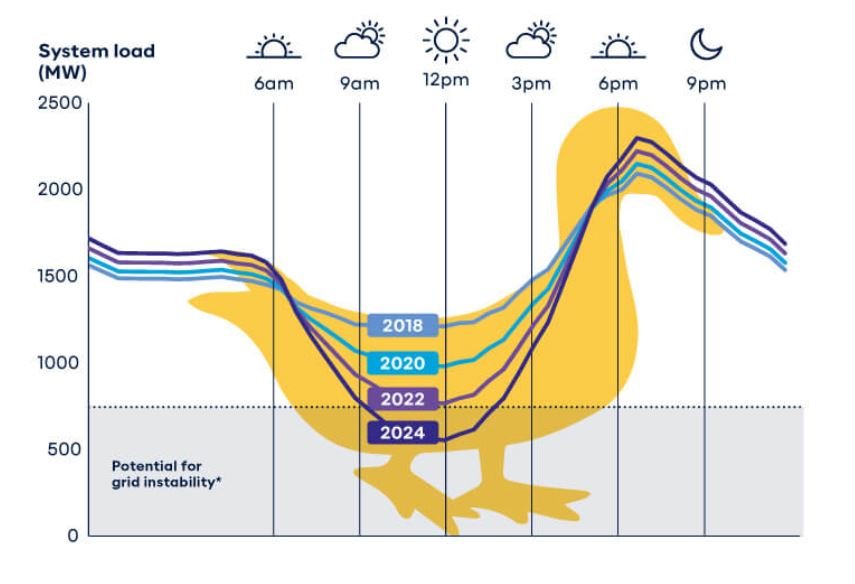

Несполуките при слънцето

Активите за слънчево производство могат да бъдат евтини за инсталиране и почти да генерират електричество безплатно, когато слънцето грее, но те имат своите недостатъци, когато капацитетът на системата надвишава системното търсене.

Този проблем стана известен от "Патешката крива" на пазара на електричество в Калифорния, при която дневните цени на електроенергията се оформиха като патица поради въздействието, което излишното слънчево производство оказва върху цените на едро в средата на деня. Производителите на електроенергия трябва да се приспособяват към все по-евтините цени на електроенергията, когато слънчевата мощност е максимална - подобно на спуснатия надолу корем на патица - но след това трябва да увеличат производството от други източници, след като слънцето залезе, създавайки и патешкия врат на графиката.

Пазарите на електроенергия с „Патешката крива“ (Duck Curve) в Австралия

Европейските производители на слънчева енергия все още не са изправени пред проблеми, подобни на проблемите, наблюдавани в Калифорния, където слънчевата енергия може да представлява 40% от общото производство на ток.

Но тъй като към европейската система за производство на слънчева енергия се добавя повече ВЕИ капацитет, производителите на слънчева енергия трябва да очакват допълнителната конкуренция от други слънчеви източници да доведе до понижение на цените на електроенергията за всички производители.

На свой ред това ще намали capture rate за всеки производител, която в случая на производителите на слънчева енергия в най-големия производител на слънчева енергия в Европа, Германия, може да намалее от около 94% в момента до по-малко от 80% през периодите на пиково производство до 2026 г.. А впоследствие и до под 50% през лятото до 2029 г., според анализ на Refinitiv.

Повечето европейски ютилити компании все още са фокусирани предимно върху опитите да заменят активите за производство на изкопаеми горива с ВЕИ, така че може да не са се спрели много на перспективата за канибализация. Но тъй като слънчевият капацитет продължава да нараства с главоломна скорост на целия континент, комуналните компании, които искат да осигурят финансиране за активи от ново поколение, трябва да планират въздействието на канибализацията или рискуват да загубят пазарен дял от конкурентите си, които вече мислят в тази посока.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}