Плащанията с карти в България нарастват, но по-слабо отколкото в ЕС

Обобщените данни на ЕЦБ показват, че България се намира на 20-то място в ЕС по ръст на плащане с дебитни и кредитни карти през 2021 г.

По всичко личи, че натискът на потребителите, а и на банките към търговци и производители да преминат на безналични (безкешови) разплащания дава вече видим резултат. Доказват го анализа на Европейската централна банка (ЕЦБ) за 2021 година за безналичните плащания и обобщената информация на БНБ за различните плащания с окончателни данни за миналата година, сравними с предходните години, публикувани миналата седмица.

От специализирано проучване на норвежката платформа за мобилни разплащания Settle с дейност и в България, осъществено в края на миналата година, става ясно, че над 75% от българите предпочитат да не използват банкноти, тъй като считат безкешовото плащане за по-бързо и по-удобно, а и по-сигурно. Според преобладаващата част от тях, търсенето на банкомат е равносилно на загуба на време, особено след като на все повече места в България плащания могат да се приемат не само с карта, но и директно от смартфона. В същото време над половината от анкетираните отказват да пазаруват в обект, в който може да се плати единствено в брой. Освен това, чрез плащането с пари в брой, може да бъде скрит оборотът на търговския обект, но има и риск за лицето, което ги притежава, да бъде ограбено, да не говорим за неудобството при по-големи суми.

Банкоматите намаляват

Според данните на БНБ, АТМ устройствата (банкоматите) в България са намалели от 5 400 броя през 2020 година до 5 250 броя през 2021 година, най-много АТМ устройства в България е имало през 2015 година - 5 616 броя. За 6 години банкоматите в България са намалели с 6.52%. В същото време броят на ПОС терминалите нараства до 111 346 броя от 102 988 броя през миналата година. В сравнение с 2015 година, когато ПОС терминалите са били 81 513 броя, нарастването е с 26.79%.

Същата е тенденцията и в еврозоната. През 2021 г. общият брой на банкоматите (АТМ устройствата) намалява с 4.2 на сто до 280 000, докато броят на ПОС терминалите се увеличи с 9.8 на сто до 13.5 милиона.

Плащанията с карти се увеличават

Натискът върху търговците, които приемат плащане само в брой, се засили от началото на пандемията, когато банките, и други институции призоваха да не се борави с пари в брой и много потребители избягваха това. От данните на ЕЦБ се вижда, че средно в ЕС ръстът на картовите разплащания през изтеклата година (16.8%) е по-силно изразен отколкото е за България (12.5%).

Обобщените данни на ЕЦБ показват, че България се намира на 20-о място в ЕС по ръст на плащане с карти (издадени от местни доставчици на платежни услуги) през миналата година в сравнение с предходната 2020 година. Това показва напредък, но недостатъчен. От таблицата по-долу става ясно, че най-слаб ръст е отчетен в Нидерландия, Дания, Швеция, Финландия (които са преди нас), но това е нормално, като се има предвид силно развитата в тези страни система за безналични разплащания, която действа от повече от 10 години.

През изминалата година спрямо 2020 г. картовите плащания представляват 49 на сто от общия брой транзакции в еврозоната. За същия период броят на картовите трансакции нарасна със 17,3 на сто до 56.3 милиарда, а обща стойност - с 14.4 на сто до 2.3 трилиона евро. Това съответства на усреднена стойност от около 40 евро на трансакция посредством карта.

Броят на картите в еврозоната, които са с платежна функция, се е увеличил през 2021 г. с 4.6 на сто до 637.7 милиона броя. При общо население на еврозоната от 343 милиона, това представлява около 1.9 разплащателни карти на жител.

Според данните на БНБ, картовите разплащания в България са се увеличили от 169.4 млн. броя през 2020 година до 229.1 млн. броя през миналата година или ръст от 35.24%, докато в стойност на картовите плащания нарастването е от 9.0 млрд. лева пред 2020 година до 12.7 млрд. лева през миналата година или нарастване със 39.56%.

В същото време броят картите за разплащане (дебитни и кредитни) в България се е увеличил с 205 000 броя от 7 483 000 броя (6 250 000 дебитни и 1 231 000 кредитни) през 2020 година до 7 688 000 броя (6 384 000 дебитни и 1 304 000 кредитни) през миналата година или ръст от 17.21 на сто.

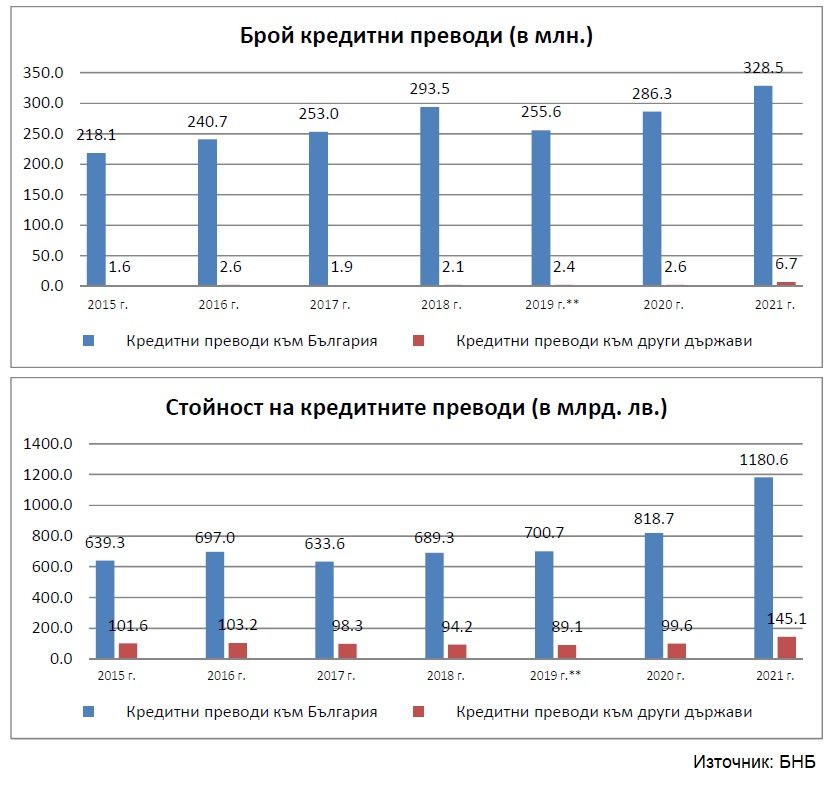

Броят на кредитните преводи

за посочения период в еврозоната се е увеличил с 8.6 на сто до 25.1 милиарда броя, а общата стойност - с 19.3 на сто до 184.2 трилиона евро. Броят на кредитните преводи, заявени по електронен път, продължи да се увеличава. Съотношението на транзакциите, инициирани по електронен път спрямо тези на хартиен носител, вече е около шестнадесет към едно.

Броят на директните дебити в рамките на еврозоната отчете ръст през 2021 г. в сравнение с година по-рано, достигайки до 5.8 на сто или 23.2 милиарда. Това отговаря на обща стойност от 7.3 трилиона евро или ръст с 11.1 на сто.

От данните на БНБ става ясно, че през 2021 година са реализирани 328.5 млн. броя кредитни превода за общо 1 180.6 млрд. лева, спрямо 286.5 млн. броя за общо 818.7 млрд. лева предишната година, което представлява нарастване с 14.65% на броя на преводите и с 44.20% на общата сума. За разлика от еврозоната в България съотношението на транзакциите, инициирани по електронен път спрямо тези на хартиен носител, също нараства, но в полза на хартиения носител. През 2021 г. транзакциите на хартиен носител са били 209.4 млн. броя, спрямо 181.4 млн. през предходната 2020 година, докато инициираните по електронен път са нараснали от 107.5 млн. броя през 2020 година до 125.7 млн. през миналата.

Безналичните плащания в страните въвели еврото, включващи всички видове платежни услуги, са се увеличили през 2021 г. с 12.5 на сто до 114.2 милиарда броя в сравнение с 2020 г. Общата им стойност е нараснала с 18.6 на сто до 197 трилиона евро, показват още данни на Европейската централна банка. Различните видове платежни услуги включват кредитни преводи, директни дебити, картови плащания (с карти, издадени от местни доставчици на платежни услуги), плащания с електронни пари, чекове и други платежни услуги.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}