Лихвите в България ще растат като в Западна Европа, но ще са по-високи

Повишаването им в еврозоната ще е от много ниска база, докато в България е значително по-висока

Вдигайте лихвите, за да спадне инфлацията! Това е основното послание от Европейската централна банка (ЕЦБ), която в четвъртък увеличи отново със 75 процентни пункта трите си лихви, което се случва за втори път само в рамките на два месеца. Така трите лихви достигат съответно до 2.00% по основните операции по рефинансиране, до 2.25% по пределното кредитно улеснение и 1.50% по депозитното улеснение, която не регистрирала подобно ниво от 2009 година.

С решението си ЕЦБ си навлече гнева на много икономисти и анализатори, а и на някои политици. Засега само премиерът на Италия - крайно дясната Джорджа Малони, обяви официално, че "новата по-строга парична политика е прибързана".

На пресконференция президентът на ЕЦБ Кристин Лагард отбеляза, че докато войната в Украйна и други глобални несигурности са налице, икономиката на еврозоната ще бъде изправена пред редица рискове за спад, но по думите на Лагард, "рисковете от инфлация са изкривени в посока нагоре".

Лаград призова правителствата на страните от еврозоната да намалят държавния си дълг, за да противодейства на инфлацията. "Правителствата трябва да приемат бюджетни политики, показващи решителността им да намалят постепенно високите равнища на държавния дълг", заяви президента на ЕЦБ.

Лагард очаква икономиката на 19-членната еврозона да отслабне до края на настоящата и през следващата година. Тя призна пред журналисти вчера, че инфлацията "понижава реалните доходи на хората и вдига разходите на компаниите, пречи на потребителските разходи и забавя производството".

Опасенията на критиците на ЕЦБ са, че овладяването на инфлацията в рамките на целите от 2% на годишна база ще е продължителен процес и ще е за сметка на търсенето и на забавения ръст на икономиката, което води към нарастване на безработицата и дори до рецесия.

България, като страна-кандидатска за присъединяване към еврозоната и приемане на еврото, също ще понесе щетите, причинени от твърдата парична политика на ЕЦБ за постоянно повишаване на основната лихва. И докато нарастването на лихвите в еврозоната е от много ниска база, то в Българи, дори и да се спазва темпа на нарастване както е в страните-членки на еврозоната, лихвите у нас ще са значително по-високи, поради по-високата база.

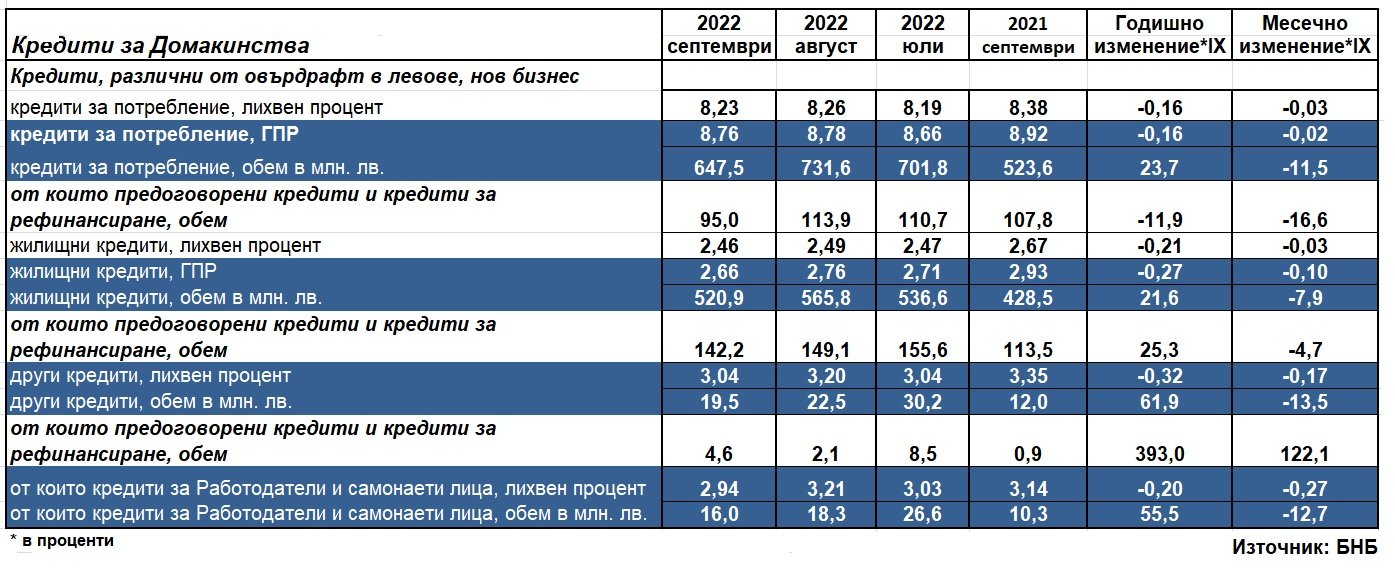

Лихвите по кредитите за Домакинствата

Справка от данните на БНБ за последните три месеца - юли, август и септември, го доказват, въпреки че данните за септември отчитат общ спад на всички лихви по кредитите. Затова пък лихвите по кредитите за Нефинасовите предприятия, т.е. за по-голямата част от бизнес без финансовите компании, вкл. и банките, се увеличават, съответно до 3.04% за кредитите до 1 млн. евро, договорени в левове, и до 2.50% за кредити на 1 млн. евро. Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, достига 3.49%, а по кредитите над 1 млн. евро -до 3.14%. Това предполага, че лихвите по кредитите за Домакинствата ще нарастват, въпреки временния спад през септември.

През октомври, обаче, със сигурност ще има съществена промяна, тъй като БНБ вече обяви, че след 6 години повишава основния лихвен процент (ОЛП) до 0.46 на сто. За септември ОЛП е 0.00%, като в сравнение с август 2022 г. запазва нивото си.

Прави впечатление, че през септември обемът на кредитите спада до 647.5 млн. лева от 731.6 лева или с 84.1 млн. лева (11.5%) по-малко, което подсказва, че много хората се въздържат да теглят потребителски кредити, които са с по-висока лихва. Докато при жилищните кредити, където и лихвата е по-малко, намаляването на обемите е по-малко - до 520.9 млн. лева от 565.8 млн. лева или с 44.9 млн. лева по-малко (7.9%).

В същото време в сравнение със септември на 2021 година потребителските кредити като обем са нараснали с 23.7 на сто, а жилищните кредити са се увеличили с 21.6 на сто.

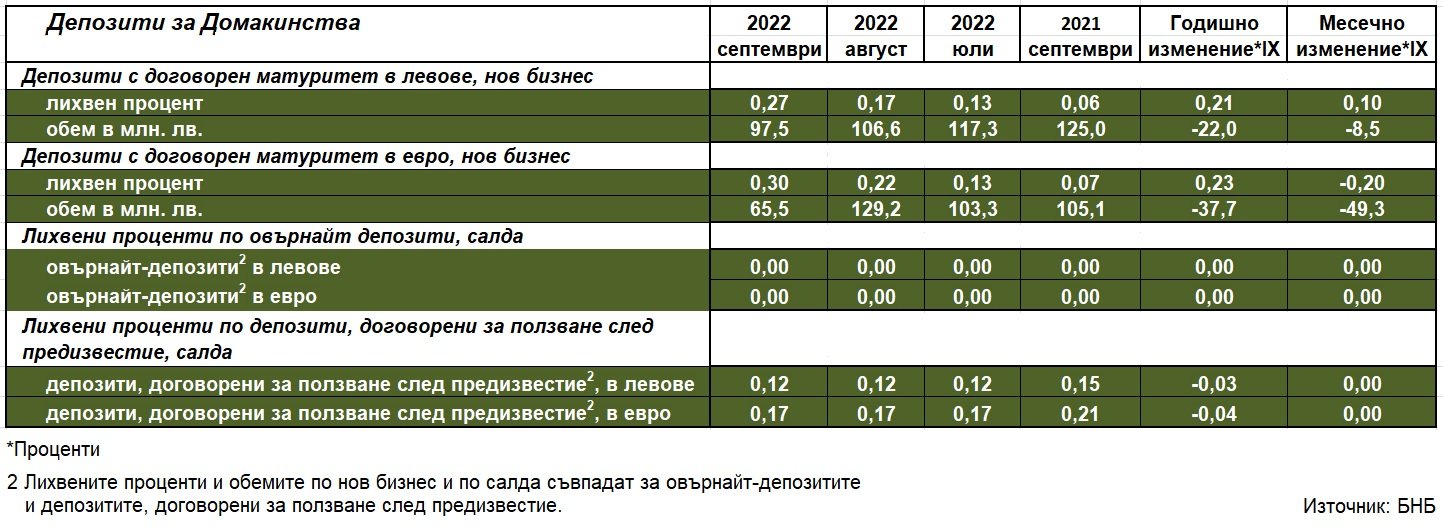

Лихвите по депозитите за Домакинствата

Добрата новина от ЕЦБ е, че лихвите по депозитите ще се вдигнат, не само защото трябва да следват банките в еврозоната. Увеличение ще има, защото банките ще се нуждаят от пари, въпреки че и сега са много като стойност на депозитите. Според последните данни на БНБ, Домакинствата намаляват обема на парите си в банките. Депозитите по нов бизнес с договорен матуритет в левове спада до 97.5 млн. лева, като намалява с 8.5% (9.1 млн. лв.), а по депозитите с договорен матуритет в евро намалява до 65.5 млн. левакато спада с 49.3% (63.7 млн. лв.).

Сегашната тенедниция е, че за разлика от бизнеса, парите на Домакинствата за съхранение в банките намаляват.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}