Имотите поскъпват, търсят се големи апартаменти и къщи

Какви са актуалните предложения за ипотечни кредити?

Пандемията успя да ни направи по-спестовни и предпазливи. Доказателство за това е ръстът на депозитите на домакинствата в банковата система на фона на нулеви лихви, който за година достигна близо 12 процента.

Хората обаче все повече търсят алтернатива на банковите спестявания, която освен сигурна да бъде и по-доходоносна. Това по естествен начин доведе до ръст в цените на имотите, който през изминалата година по различни оценки достигна внушителни проценти, както в големите, така и в по-малките населени места.

"Налице е високо търсене на жилища, както и ръст в цените на строителните материали през последните месеци, парцелите и разходите за труд. Това от своя страна доведе до сериозно увеличение на цените на жилищата не само в България, а и в по-голямата част от развитите икономики, което прави покупката само със собствени средства (т.е. без кредит) все по-трудна", коментира пред Dir.bg тенденциите при имущественото кредитиране Иван Иванов, директор "Банкиране на дребно" в Българо-американската кредитна банка (БАКБ).

Желанието за покупка на имот доведе до увеличение при отпуснатите жилищни кредити с над 15% в края на юли 2021 г., до рекордните 13.125 млрд. лева.

За да бъде по-реалистично сравнението ще използваме същия месец от последната предкризисна година - 2019 г. Тогава, отпуснатите жилищни кредити възлизаха на 11.275 млрд. лв., като нараснаха на годишна база с 12.3 на сто.

От Централната банка отдават ръста на жилищното кредитиране както на положителните перспективи за пазара на имоти, така и на смекчаването на стандартите при одобряването на молби за кредит, което е най-съществено именно при ипотечните кредити.

Всяка банка обаче има своя собствена политика по отношение на риска.

"Това, което наблюдаваме в БАКБ е, че към нас се обръщат клиенти с много добър клиентски профил и отлична платежоспособност, привлечени от ясните ни и прозрачни условия, липсата на изисквания за задължителни застраховка Живот и допълнителни пакетни продукти, както и силно-конкурентните ни лихвени нива. Затова при нас специално няма занижаване на критериите, а успяваме да привлечем добри клиенти", обясниха от финансовата институция.

Водещ принцип и на Токуда банк е индивидуалният подход към всеки клиент, който търси финансиране.

"Определено има ръст в търсенето на недвижими имоти, както с инвестиционна цел, така и за лично ползване. Покупката се осъществява със спестени средства и чрез финансиране с кредити", обобщиха от Токуда банк.

Най-търсените имоти

са големите апартаменти и къщи, основно в по-големите градове или в околностите им, обясниха от Токуда банк. Според експертите средната сума на търсено финансиране е около 120 000 лева.

На фона на пандемията и отдалечения начин на работа банките много рядко получават искания за покупка на офиси или на търговски площи.

"Интересна тенденция специално в София е търсенето на гаражи като отделна сделка, предвид все по-ограничените места за паркиране, дори и в кварталите на града", разказаха от БАКБ. От банката допълват, че размерите, на исканите кредити са много различни в зависимост от това къде се намира закупуваният имот, но поради ръста в цените и търсенето на по-големи апартаменти, тенденцията е към значително нарастване на средния размер на кредитите.

Ниски лихви

Допълнителна мотивация за хората, посегнали към кредит е и сравнително по-ниската му цена, спрямо предишни години.

Лихвите в момента са на исторически ниски нива, което според експертите прави ползването на жилищен кредит много изгодно спрямо плащане на наем.

При новите жилищни кредити годишният процент на разходите (ГПР) отбеляза понижение с 12 базисни точки спрямо края на юли 2020 г. и възлезе на 3.1% през юли 2021 г. Тази стойност се запазва през изминалите няколко месеца без промяна. А годишното понижение може да се отдаде почти изцяло на намалението на лихвените проценти.

Най-актуалните предложения

Ипотечен кредит "Ритъмът на твоето бъдеще" от Токуда Банк

"Основно предимство на продукта е ниският лихвен процент", коментираха от банката. Той е фиксиран за първите 18 или 24 месеца от срока на кредита и променлив, базиран на пазарен индекс ОЛП/3M EURIBOR + фиксирана надбавка за остатъка на периода.

Друг плюс на този кредит е, че е един от малкото на пазара, при който има възможност за възстановяване на разходите за ипотека - до 1 200 лева.

Сред предимствата му е и липсата на изискване за сключване на застраховка "Живот", "Злополука" или застраховка на кредитни вноски.

Предложението на банката е валидно до 31 декември 2021 г. при покупка на жилищен имот (монолитно строителство, с АКТ 16). Той се предлага за покупка на имот на домакинства с доходи над 5 000 лева. Също така, той може да послужи и за рефинансиране на друг ипотечен кредит.

Лихвените проценти на "Ритъмът на твоето бъдеще" започват от 1,90% фиксиран лихвен процент за първите 18 месеца от срока на кредита и ОЛП/3M Euribor + 2,30 процентни пункта за остатъчния период.

Максималният срок на издължаване на този вид кредит е 20 години.

Важно е да отбележим, че ценовите параметри са валидни при превод на работна заплата в банката и при ползване на дебитна карта, интернет банкиране и кредитна карта с предварително одобрен лимит.

За да добием представа, колко всъщност би струвал един подобен кредит от банката дават следния пример:

Ипотечен заем с размер 100 000 лева и срок 20 години с месечни анюитетни погасителни вноски, при фиксиран лихвен процент за първите 18 месеца - 1,90% и променлив лихвен процент за останалия срок на кредита - 2.30% (формиран от основния лихвен процент + фиксирана надбавка в размер на 2.30 процентни пункта) - ГПР става 2,42 на сто.

В такъв случай общата дължима сума по кредита е 126 046,70 лева. Като месечната вноска за първите 18 месеца би била 502,35 лева, а месечната вноска за останалите 222 месеца - е 520,33 лева.

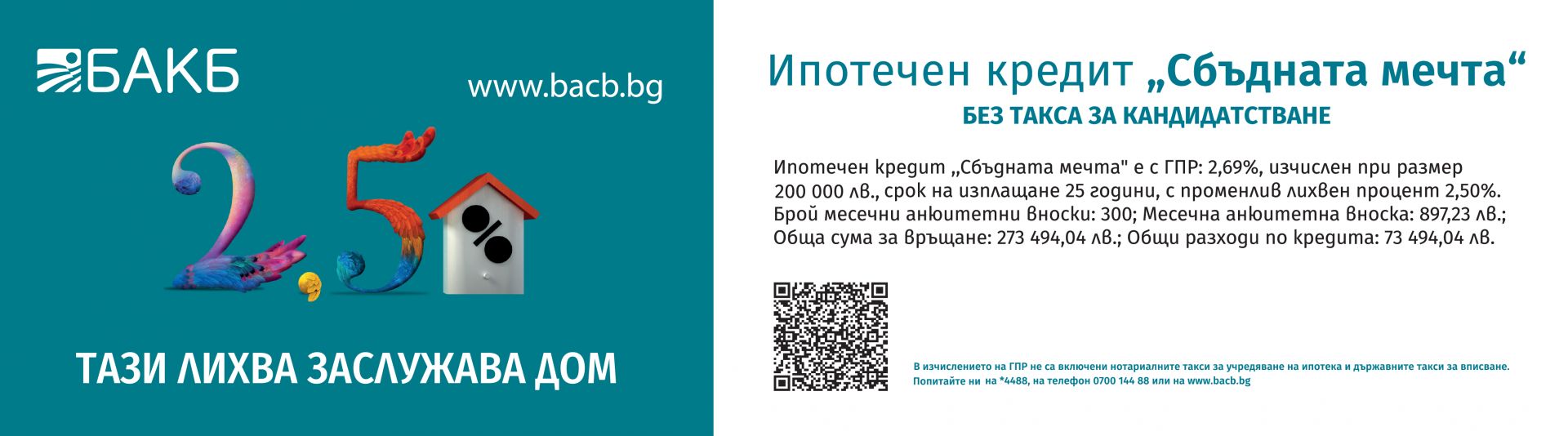

Друга актуална оферта за ипотечен кредит е "Сбъдната мечта" от БАКБ

Този заем е предназначен както за закупуване на недвижими имоти, така и за рефинансиране на ипотечни кредити и финансиране на текущи нужди. В зависимост от това, за какво ще послужи заемът и какъв е доходът на получателя му лихвите започват от 2,5%, което ги прави едни от най-конкурентните на пазара.

Кредитът не е обвързан и с излишни разходи, като тези за разплащателни пакети, застраховки, допълнително осигуряване и ползване на допълнителни банкови продукти.

Според актуалната оферта максималният срок на договора "Сбъдната мечта" е 35 години. А сумите, за които хората могат да кандидатстват при ниски общи разходи (ГПР) и прозрачни условия са до 500 000 лева.

Тук е важно да споменем, че новите клиенти на банката могат да открият безсрочно т.нар. "Чиста сметка", която е без месечни такси за обслужване, а също и без такси за откриване. По този начин ГПР става още по-атрактивен, а клиентите заплащат по-ниски разходи.

Обичайно ипотечните кредити се теглят за дълъг период от време, а началната покупка на имот е свързана с много непредвидени разходи от банката допускат гратисен период по главницата за първите 6 месeца от срока на кредита и за още 6 месеца през останалия срок, но след изтичане на първата година.

Основният въпрос около един заем остава крайната му цена. Ако вземем за пример кредит "Сбъдната мечта" за 200 000 лева, изчислен при ГПР 2.69%, срок на изплащане 25 години и променлив лихвен процент 2,50%. Обща сума за връщане ще бъде 273 494,04 лв., а месечната анюитетна вноска - 897,23 лева.

Интересна алтернатива за ипотечен кредит е "Моят нов дом" от Уникредит Булбанк

Какво отличава този жилищен кредит от всички останали?

Банката предлага изцяло дистанционен процес за кандидатстване и одобрение, финансиране до 90% от пазарната оценка на имота и максимален срок на кредита до 35 години.

За да стимулират "зеленото" мислене на клиентите си от финансовата институция предлагат отстъпка от лихвата по жилищния заем при закупуване на имот в сграда с енергийна ефективност клас А или по-висок.

"Във връзка с тенденциите на пазара, социална ангажираност по отношение на екологията и пестенето на енергия, както и нуждите и интересите на все повече клиенти към покупката на енергийно ефективни жилища, разработихме нова възможност при ипотечното кредитиране", обясниха от Уникредит Булбанк.

Сертификатът за енергийна ефективност се издава въз основа на енергийните характеристики на сградата след завършване на строителството и преди въвеждането й в експлоатация.

Важно е да се знае, че този сертификат не е нещо екзотично. Такъв имат всички новопостроени сгради след 2010 г., а останалите могат да го получат след изпълнение на енергоспестяващи мерки или извършване на строителни и монтажни работи, водещи до промяна на енергийните характеристики на сградата.

Подобен документ може да се получи както от строителя на сградата, така и от местната община. Той е и част от техническия паспорт на сградата, ако тя разполага с такъв.

Друг финансов бонус за имоти със сертификат с категория "А" е временното освобождаване от данък сгради. Такъв данъчен стимул се получава за период от 7 години. В случай, че в сградата е изпълнена и мярка за използване на възобновяеми енергийни източници този срок се увеличава на 10 години.

В текста има продуктово позициониране.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

НАЙ

Тръмп отмени всички търговски преговори с Канада и я заплаши с нови мита

Истерията с цените, "скритите" проблеми с бюджета и рисковете от политическата амбиция

Доналд Туск: Няма ясно мнозинство за промените в търговското споразумение на ЕС с Меркосур

Гръбнакът на икономиката – посоки на развитие

Истерията с цените, "скритите" проблеми с бюджета и рисковете от политическата амбиция

Тръмп отмени всички търговски преговори с Канада и я заплаши с нови мита

Доналд Туск: Няма ясно мнозинство за промените в търговското споразумение на ЕС с Меркосур