Дисекция на банковата ни система: печалби, кредити, депозити, лихви

Банковата система в България отчита почти 100% увеличение на печалбата през миналата година - от около 700 млн. лева през 2020 г. до над 1.4 млрд. лева през 2021 година

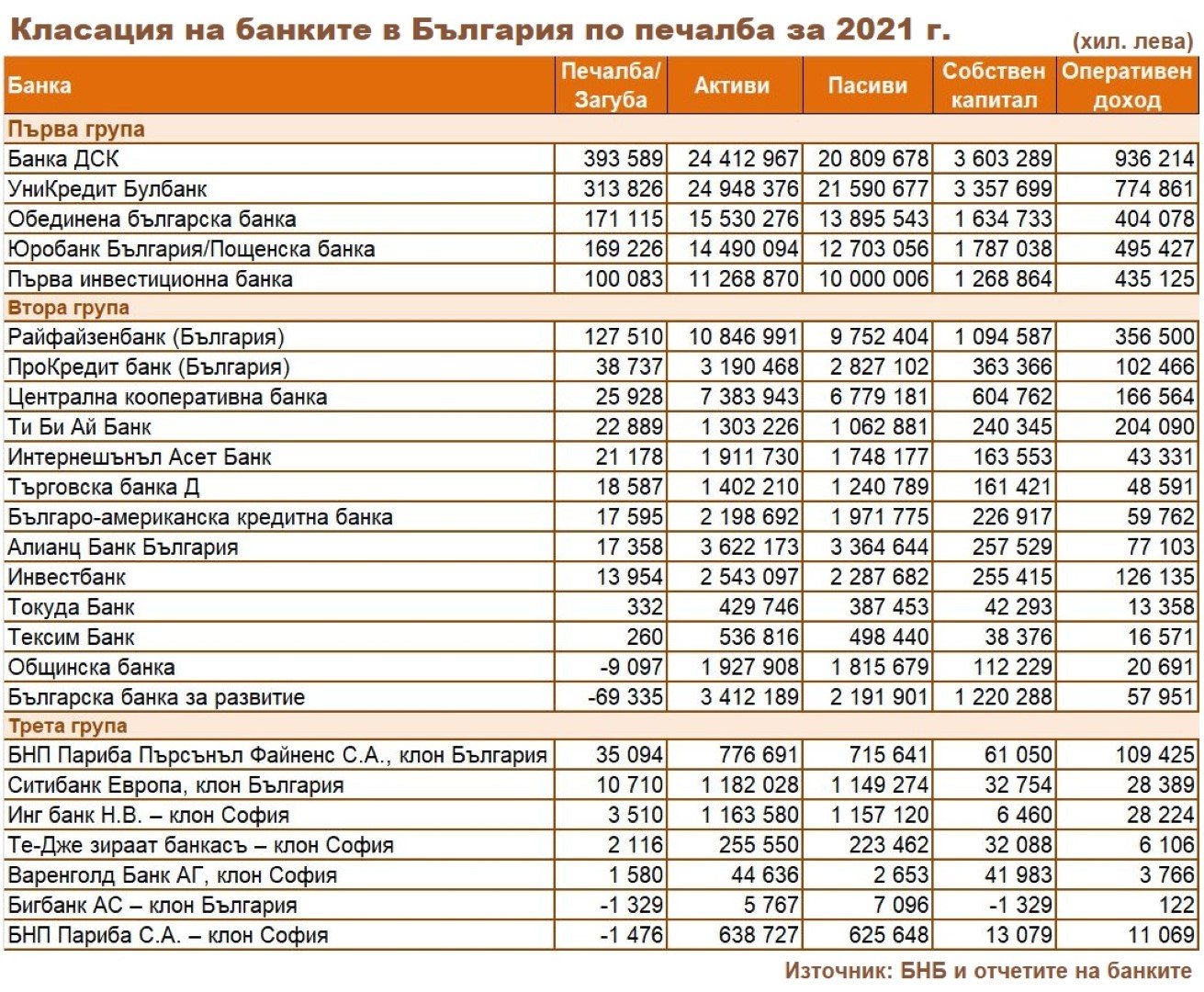

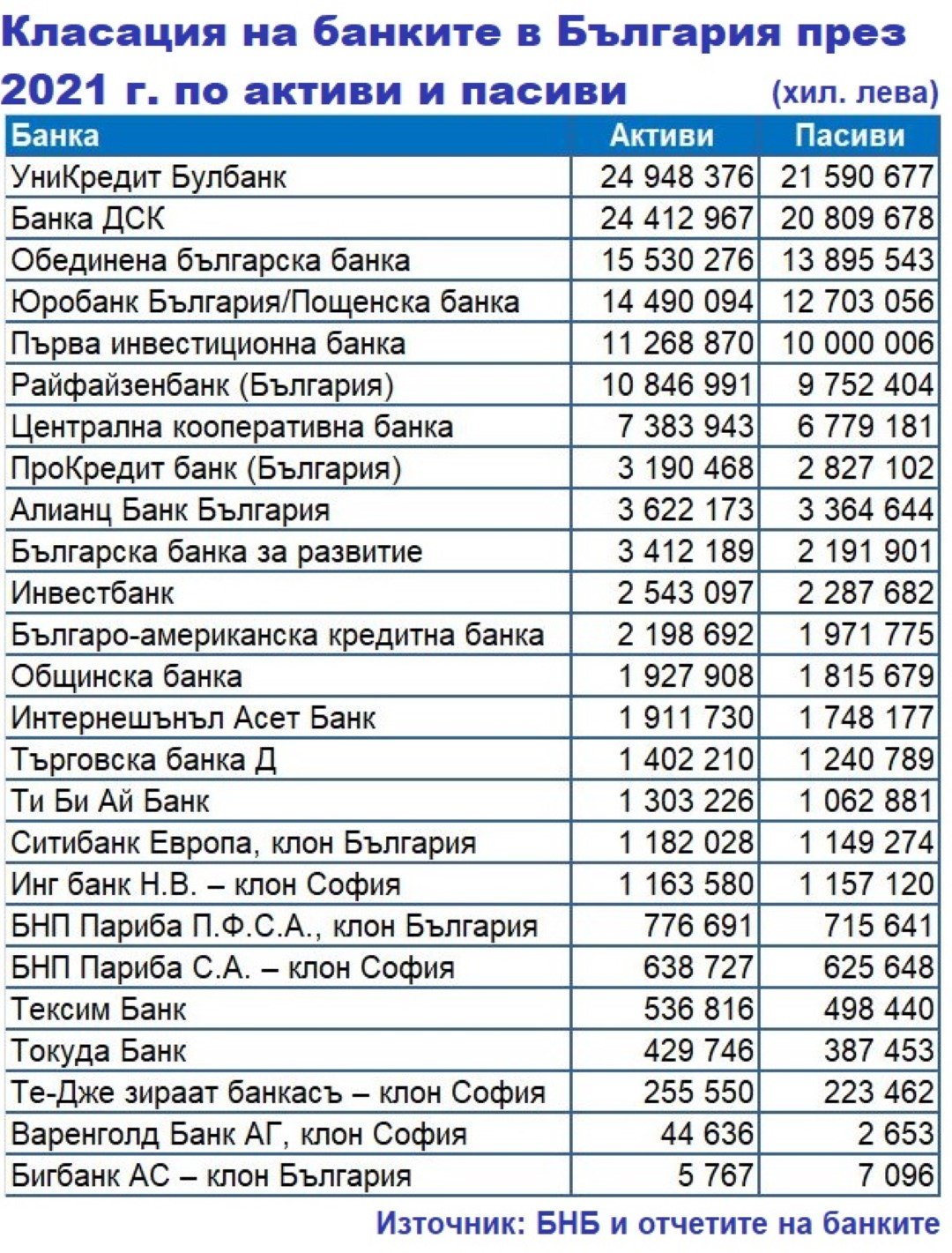

След многогодишно лидерство през миналата 2021 година УниКредит Булбанк отстъпи първото място на Банка ДСК по печалба, собствен капитал и нетен оперативен доход при една спокойна за банковата система пост Covid година, но запази позицията си на най-добрата банка, оперираща на българския пазар по активи. Това стана ясно от публикувания миналата седмица тримесечен бюлетин на БНБ с оперативните отчети на 25-те банки и клонове на чужди банки в България за състоянието на сектора през последното тримесечие на миналата година.

След като през 2020 година банките в България останаха относително невредими, но със забавен темп на нарастване както на активите и депозитите, така и на обема отпуснати кредити, което доведе до значително намаляване на печалбата до около 700 млн. лева. През миналата година трендът и при трите показателя се обърна във възходяща посока и в крайна сметка се стигна до увеличаване на печалбата почти на 100% до над 1.4 млрд. лева (1 415 942 000 лева), макар все още да е далеч от рекордната 2019 година, когато БНБ отчете обща печалба на банките в България в размер на 1.68 млрд. лв.

Печалбата на банковия сектор нарасна на годишна база под влияние на по-малкия размер на направените обезценки и увеличението на дохода от такси и комисиони. Задържащият ефект, който средата на ниски лихвени проценти оказва върху лихвените приходи, се смекчава от увеличението на кредитните обеми.

Според анализа на БНБ, за относително доброто темпо, с което започна възстановяване след Covid пандемичната 2020 година са допринесли няколко фактора - ръста на ипотечните кредити, удължения мораториум за забавяно плащане на вноските по отпуснатите кредити, както и ускорения икономически ръст, започнал в края на второто тримесечие на миналата година. Благоприятно влияние върху финансовото състояние на предприятията и домакинствата оказваха динамиката на крайното потребление и износа, които нараснаха в реално изражение през последното тримесечие независимо от ускоряването на инфлацията.

Дали това ще продължи в условия на галопираща инфлация и войната в Украйна, която вече се води трети месец, след нахлуването на Русия на 24 февруари, предстои да видим, но банковата система няма да бъде засегната, най-вече защото в България няма руски банки, които да понесат санкциите на ЕС.

Затова пък очакваното вдигане на основните лихви както в еврозоната, така и в другите страни-членки на ЕС, и значителното повишаване на различните такси, започнало през януари и февруари на настоящата година, са допълнителен фактор за повишаване на оперативните нетни доходи и респективно на печалбата.

През четвъртото тримесечие на 2021 г. активите на банковата система са нараснали с 2.8 млрд. лв. (2.1%) до 135.4 млрд. лв. в края на декември. Петте значими институции от Първа група (съгласно критериите на ЕЦБ) в края на декември 2021 г. формираха 66.6% от активите на банковата система, по-малко значимите от Втора група (13 кредитни институции) - 30.4%, и клоновете на чуждите банки - (3.0%).

Размерът на активите на банковата система, отнесен към БВП, в края на декември възлезе на 102.0%2 (при 103.5% в края на септември), като в номинално изражение активите са нараснали с 11 404 238 лева - от 124 005 690 лева през 2020 година до 135 409 928 лева към 31 декември 2021 година.

Затова пък пасивите са се повишили по-слабо отколкото активите, като разликата е 10 148 975 лева - от 108 653 562 лева през 2020 година до 118 802 537 лева в края на миналата година.

Според авторите на анализа, рискове за качеството на активите продължават да са кредитите за домакинства, които продължават да нарастват с ускорени темпове на фона на относително бърз растеж на цените на жилищните имоти. Процесите на кредитния пазар са обусловени от текущите нива на реалните лихвени проценти и нарастването на доходите, които стимулират търсенето на кредити, както и от увеличеното предлагане на заемни ресурси, за което допринасят засиленият рисков апетит на кредитните институции и динамиката на депозитната маса.

В непосредствен план повишената кредитна активност се отразява положително върху доходността на банковия сектор. Същевременно високите темпове на кредитен растеж създават предпоставки за нарастване на задлъжнялостта, като при влошаване на икономическата среда или рязко повишение на лихвените проценти по кредитите способността за обслужване на задълженията може да отслабне, в резултат на което необслужваните кредити и разходите за обезценки да се увеличат. Банките разполагат със значителен обем обезпечения по кредитните си експозиции, но евентуално влошаване на пазарните условия би могло да ограничи възможностите за реализация на обезпеченията или да доведе до понижение на цената им с произтичащата от това необходимост от допълнителни обезценки.

Засега обемът на необслужваните експозиции продължава да следва тенденция към понижение, обусловена от операции по отписвания и продажби на кредити. Въпреки това през четвъртото тримесечие на 2021 г. е налице нарастване на кредитите, което е признак за наличие на повишен кредитен риск. Частният кредитен мораториум по смисъла на насоките на Европейския банков орган изтече в края на декември 2021 г., с което се увеличава вероятността потенциален спад на икономическата активност да намери отражение във влошаване на качеството на кредитния портфейл.

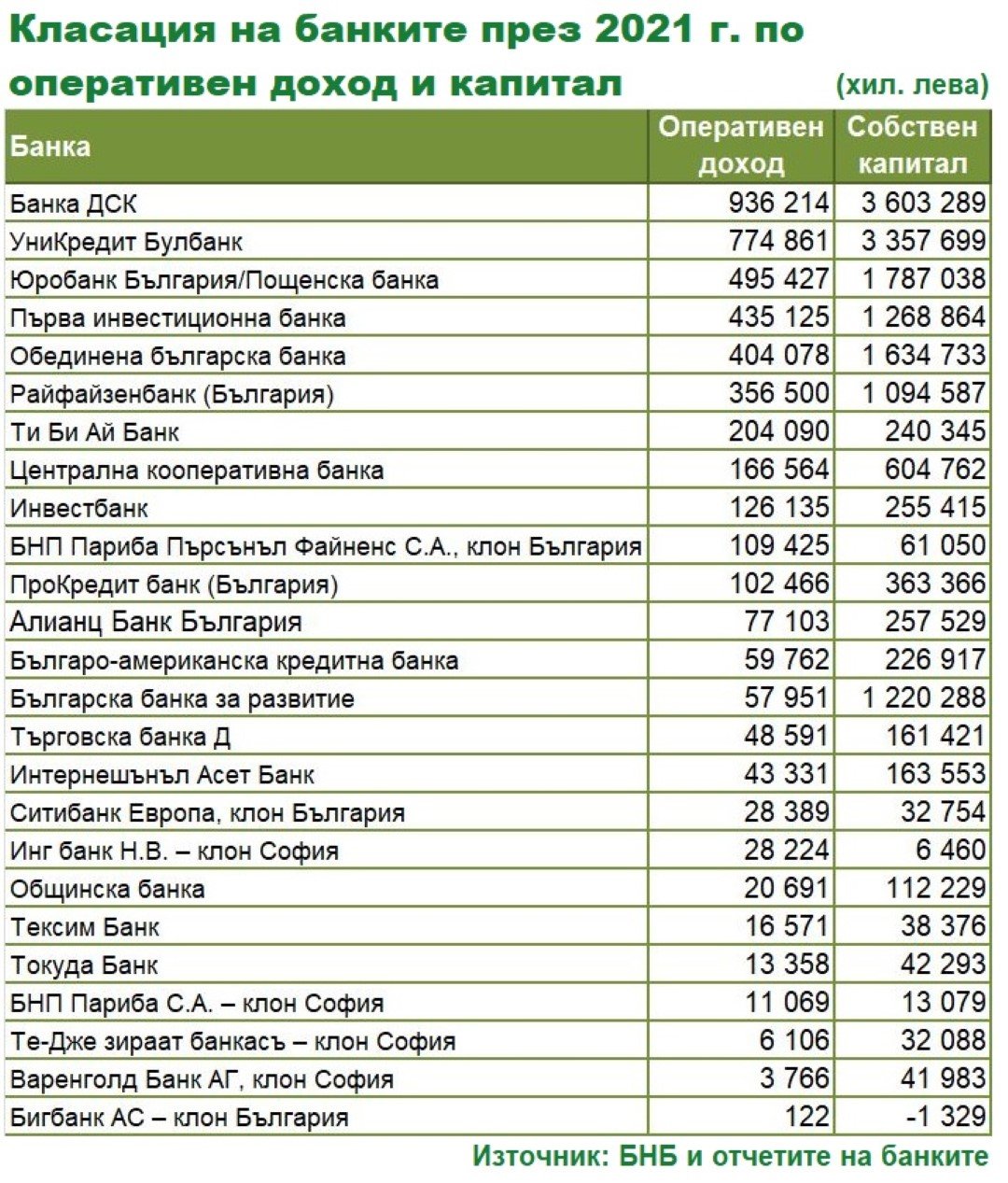

За 2021 г. банковата система отчете общ нетен оперативен доход в размер на 4.5 млрд. лв., който е по-висок от реализирания доход за 2020 г., когато бяха отметени 4.1 млрд. лева. Нетният оперативен доход е важен показател, който показва в каква посока се движи и с какви темпове нараства оперативната дейност на всяка кредитна институция. Повишението му през миналата година се дължи най-вече на нетния доход от такси и комисиони, като през периода нарастват също нетният лихвен доход и нетният доход от финансови инструменти. Същевременно трябва да се отчете, че тези доходи бяха със силно занижени обеми през пандемичната 2020 г. и представляват по-ниска база за сравнение. За отчетения по-висок финансов резултат към 31 декември 2021 г. съществен принос имаше и понижението спрямо 2020 г. на разходите за обезценка, както и на позицията "парични вноски за фондове за преструктуриране и схеми за гарантиране на депозитите".

На годишна база нетният лихвен доход нарасна със 108 млн. лв. (4.1%) до 2.8 млрд. лв., а делът му в структурата на нетния оперативен доход намаля до 61.9% в края на декември 2021 г.

Нетният доход от такси и комисиони спрямо отчетения към 31 декември 2020 г. се увеличи с 202 млн. лв. (19.5%) до 1.2 млрд. лв. и делът му в нетния оперативен доход се повиши от 25.0% до 27.9%. Нарастване се наблюдаваше и при нетния доход от финансови инструменти - с 89 млн. лв. (54.9%) до 250 млн. лв., като делът му в структурата на общия нетен оперативен доход също се повиши - от 3.9% до 5.6%. Другите нетни доходи намаляха със 107 млн. лв. (34.5%) до 204 млн. лв.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес, повече от всякога, независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}